III. Sécurité sociale actuelle

Introduction

Le présent article, qui se base sur les cas de la France et de la Belgique, n'est pas une description détaillée et exhaustive du système social-fiscal de ces deux pays de référence. Il s'agit plutôt d'identifier des principes de base propres à tous les système socio-fiscaux, et de proposer des valeurs de référence. La France et la Belgique sont des références idéales car ces deux pays font parties des plus avancés en matière de sécurité sociale. Leur comparaison permet en outre d'illustrer la diversité et complexité des systèmes de SS.

Ordonnance de 1945 portant organisation de la sécurité sociale : legifrance.gouv.fr.

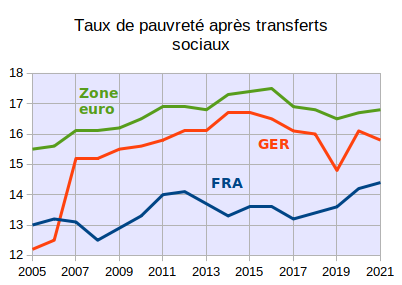

L'analyse spatio-temporelle du taux de pauvreté (comparaison entre pays, et évolution d'un pays) permet d'évaluer l'effet des "dépenses" de sécurité sociale (PS : le terme "tranferts" nous paraît plus approprié que "dépenses"). Se pose également la question de l'efficacité avec laquelle ces ressources sont traitées (financement, identification des ayants droit, calcul des montants spécifiques, distribution, contrôle, ...) pour abaisser le taux de pauvreté.

Le tableau suivant illustre deux faits :

- en Allemagne, les réformes Hartz de 2004 ont fait explosé le taux de pauvreté ;

- les performances de la France dans la lutte contre la pauvreté sont parmi les moins mauvaises parmi les 19 pays membres de la zone euro ;

Rappelons enfin deux aspects de la SS :

conjoncturel : la sécurité sociale permet de tempérer les crises économiques et les effets indésirables des révolutions technologiques, en préservant un revenu minimum pour les individus. En répartissant ainsi dans le temps les effets ces chocs économiques, la sécurité sociale atténue le risque qu'ils soient aggravés par une chute de la demande (notion de stabilisateur automatique).

- structurel : la sécurité sociale permet de partager les fruits du développement économique.

Dépenses

2. Retraites

3. Santé

4. Logement

5. Non-recours vs fraude sociale

Répartition des dépenses

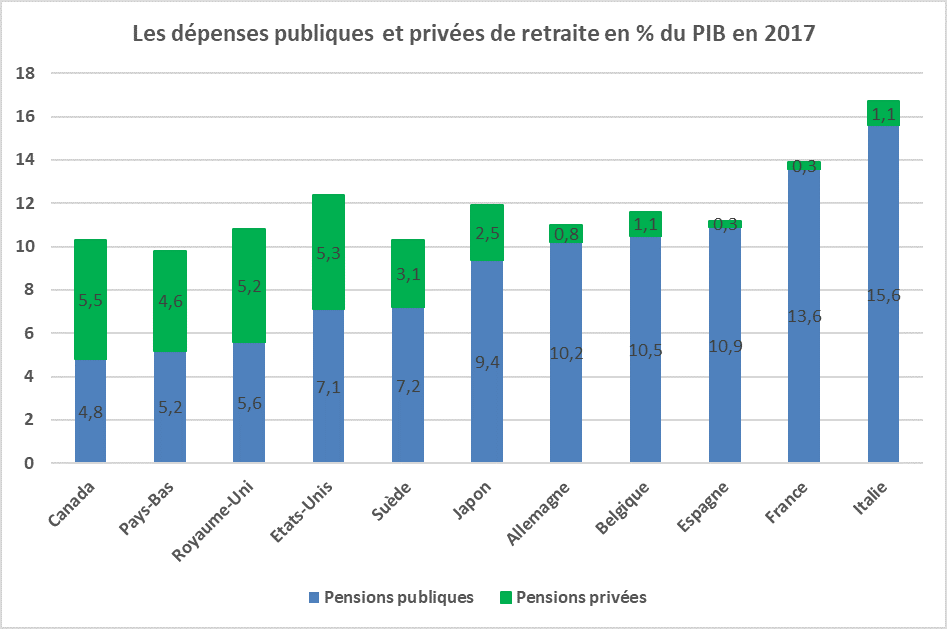

En France, les dépenses de retraite et de santé représentent 26,9/34≈80 % des dépenses de sécurité sociale, contre une 4,7/34≈15 % pour le chômage, l'excluson sociale et l'aide au logement réunis. Ces trois aides – qui concernent essentiellement les 15 % les plus pauvres de la population – représentent environ 5 % du PIB.

Tableur & sources : depenses-SS.ods

Retraites

Il peut distinguer deux modes de financement des pensions :

par répartition (mode "public") : les cotisations des actifs sont transférées aux retraités, approche de type solidaire, qui implique les services fiscaux du secteur public ... et réduit d'autant le marché des fonds de pension privés.

En France, les régimes de retraite sont financées par répartition.

par capitalisation (mode "privé") : les cotisants épargnent pour leur propre pension, approche de type assurantielle, qui intéresse les entreprises financières gérant les fonds de pension, qui offrent aux pensionnés un rendement plus élevé...mais plus risqué (pour l'assuré ou l'assureur selon les termes du contrat, et de toute façon pour l'assuré en cas de faillite de l'assureur).

Il est donc dans l'intérêt du lobby financier d'entretenir le catastrophisme concernant la thématique des pensions, tout en présentant la capitalisation comme la meilleure solution.

Les pensions constituent le poste le plus important des dépenses de SS. Sa croissance est soutenue en raison du vieillissement actuel de la population. La population vieillissant, le rapport instantané contributeurs / bénéficiaires (c-à-d cotisants / retraités, encore appelé taux de dépendance) diminue, ce qui requiert :

- soit d'augmenter le montant des cotisations et donc le taux de cotisation (au détriment instantané des cotisants) ;

Une mesure alternative est d'augmenter le volume des cotisations en repoussant l'âge de la retraite.

- soit de réduire le montant des pensions et donc le taux de remplacement (au détriment des pensionnés).

Formulation mathématique

Nr : nombre de retraités;

Pr : montant de la pensions moyenne

Nc : nombre de cotisants;

Rc : revenu moyen brut des cotisants

alors

Nr * Pr = Nc * Tc * Rc

où Tc est le taux de cotisation (déterminé par l'État)

de sorte que :

Tc = Nr / Nc * Pr / Rc ⇔

Tc = Taux de dépendance * Taux de remplacement

Source : fipeco.fr

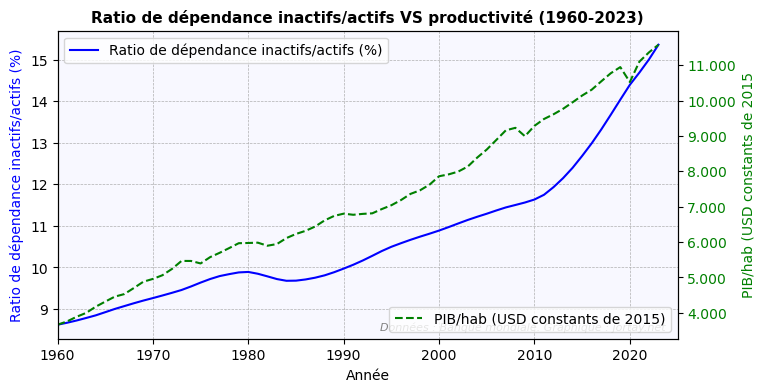

Ainsi, si l'on veut maintenir le niveau des pensions (taux de remplacement), il faut augmenter d'autant plus le taux de cotisation que le ratio de dépendance démographique (population à l'âge de la retraite / population en âge de travailler) augmente plus vite que la productivité du travai.

Or, au niveau mondial, le PIB/hab (une mesure de la productivité) a cru en moyenne de 1,9 % par an entre 1960 et 2020, tandis que sur la même période le taux de dépendance n'a cru de 0,9 % par an, ce qui suggère que, si ces tendances persistent en terme relatif – ce qui est hautement probable grâce à l'effet de l'IA sur la productivité – alors les craintes concernant le financement des pensions ne sont pas fondées au niveau mondial.

En France, on observe les évolutions suivantes :

- dépendance : en 1945, le ratio de dépendance était de quinze cotisants pour un retraité (Td=4%), en 1980 il n'était plus que de quatre (Td=26%), et on estime qu'en 2050 il sera d'environ 1,25 (Td=80%) [source], soit -1,6 % par an en moyenne ;

- productivité : si la tendance du PIB par heure travaillée observée entre 1980 et 2018 se prolonge, la productivité du travail (qui apparaît dans le dénominateur du taux de remplacement) aura été multipliée par 3,25 entre 1980 et 2050 [source], soit 1,7 % par an en moyenne.

Par conséquent, entre 1980 et 2050, le ratio de dépendance serait divisé par 4/1.25=3,2 tandis qui la productivité serait multipliée par environ le même facteur. Au total, le système des pensions en France, ne serait donc pas en péril.

Ces prospectives optimistes contrastent avec le catastrophisme concernant la thématique des pensions, dont on peut se demander s'il n'est pas entretenu par des économistes, journalistes et politiciens au service du puissant lobby des fonds de pension privés. On notera à cet égard qu'aux USA les trois secteurs économiques où l'on observe le plus de condamnations judiciaires, notamment pour corruption, sont dans l'ordre : 1. finance ; 2. pharmacie ; 3. énergie [source].

Robot "Atlas" de Boston Dynamics (USA mars 2025)

Robot "G1" de Unitree Robotics (Chine, avril 2025)

Robot "Ameca" de Engineered Art (UK, mars 2023)

L'âge de la retraite légale constitue un autre élément de cette problématique, confrontant progrès social (baisse de l'âge de la retraite) et vieillissement de la population, notamment parce que l'éventuelle augmentation de l'âge de la retraite légale aurait pour effet d'augmenter la population active, et donc le nombre de cotisants, ce qui neutralise la baisse du taux de dépendance. La question de l'âge de la retraite oppose deux logiques :

- le progrès scientifique en matière de productivité ne devrait-il pas se traduire par une baisse de l'âge de la pension ?

Argument complémentaire. Il importe que la décision de travailler ou pas ne soit pas contrainte. C'est pourquoi la décision prise en 2023 par le président Macron, de rehausser l'âge de la retraite de 62 à 64 ans, peut être vue comme une régression sociale, même si l'espérance de vie en bonne santé à la naissance – 66 ans pour les hommes et 67 pour les femmes [source] – est encore supérieure.

- le progrès scientifique en matière de soins de santé ne devrait-il pas se traduire par une hausse de l'âge de la retraite ? (PS : de ce point de vue, on parlera plutôt "d'allongement de l'espérance de vie" que de "vieillissement de la population").

Argument complémentaire. Le système de la pension légale tend à décourager l'activité de personnes pourtant très utiles à la société de par leur longue expérience [source].

La plupart des syndicats demandent que la tendance haussière de la productivité se traduise par des salaires plus élevés (en commençant par élever le niveau salarial des femmes à celui des hommes) pour que, via les cotisations prélevées sur les salaires, la richesse produite par les travailleurs revienne aux travailleurs, notamment sous forme de pension. Notons à cet égard que la croissance annuelle moyenne des salaires depuis au moins le début du siècle est environ 2 %, alors que celle de la productivité horaire est d'environ 1 % (cf. /salaire-minimum#salaires-productivite).

Enfin, last but not least, soulignons que l'allocation universelle (de notre modèle synthétique) modifie complètement la problématique de la pension, dans la mesure où elle rend cette notion obsolète. Ainsi le caractère légalement contraignant de la pension n'est-il pas un cadeau empoisonné, qui isole les "pensionnés" du monde des actifs, accélérant ainsi le processus de vieillissement !

Santé

2. Surmédicalisation

Vieillissement

Les dépenses de santé sont influencées par le vieillissement de la population, de sorte que la croissance des dépenses de pension se propage aux dépenses de santé.

Public vs privé. Dans les pays de l'OCDE, les dépenses publiques de santé représentent en moyenne les deux tiers des dépenses totale de santé.

Selon l'espérance de vie sans incapacité à 65 ans, les personnes qui aujourd'hui ont 65 ans et sont en bonne santé, peuvent espérer vivre encore en bonne santé pendant une douzaine d'années, donc jusqu'à 77 ans.

| À 65 ans (France, 2021) | Femmes | Hommes |

|---|---|---|

| Espérance de vie sans incapacité | 13 | 11 |

Source : Drees

La tendance observée sur la période 2008 à 2021 [source] montre que l'espérance de vie en bonne santé est passée :

- chez les femmes, de 45 à 55 % des années leur restant à vivre (soit + 10 points de %).

- chez les hommes, de 48 à 59 % des années leur restant à vivre (soit + 11 points de %).

Quant à l'espérance de vie en bonne santé à la naissance, elle est de 67 pour les femmes, et 66 ans pour les hommes.

| À la naissance (France, 2021) | Femmes | Hommes |

|---|---|---|

| Espérance de vie en bonne santé | 67 | 66 |

| Espérance de vie totale | 85 | 79 |

| Différence | 18 | 13 |

Source : Insee

La comparaison des deux tableaux suggère l'anticipation d'une forte dégradation de la situation puisque les personnes ayant 65 ans aujourd'hui peuvent espérer vivre encore en bonne santé pendant une douzaine d'années, alors que les personnes qui auront 65 ans dans 65 ans vivront encore une quinzaine d'années ... en mauvaise santé.

Étrangement, cette déduction n'est faite ni par l'Insee, ni par la Drees ...

Enfin, alors que l'espérance de vie de l'ensemble de la population est de 82 ans en France, elle n'est que de 78 ans aux USA (2021, source).

Espérance de vie : des concepts ambigus ?

"L'espérance de vie sans incapacité à 65" me semble douteuse. En effet, cet indicateur :

est établi à partir de données exhaustives de mortalité complétées d’une question posée à un échantillon de 17 000 ménages. (...) Contrairement aux données objectives de l’espérance de vie, cet indicateur est plus qualitatif, car sa construction nécessite de prendre en compte les réponses d’un échantillon de personnes à la question "Êtes-vous limité depuis au moins six mois, à cause d’un problème de santé, dans les activités que les gens font habituellement ?" » [source].

masque la réalité des personnes vivant dans la précarité et/ou des conditions de travail pénibles. Ainsi le Conseil économique social et environnemental (CESE) souligne que l’espérance de vie des personnes ayant vécu de longues années dans la grande précarité est terriblement réduite : elle se situe entre 50 et 55 ans, soit plus de 25 ans de moins que le reste de la population [source p. 14].

D'autre part, ce que vous observez dans votre environnement social et familial correspond-il à l'affirmation que « les hommes âgés de 65 ans, peuvent espérer vivre 11 ans sans incapacité, et les femmes 13 ans ...» ?

Surmédicalisation

Commençons par mentionner ces déclarations, pour le moins inquiétantes, des rédacteurs en chef de deux des premières revues médicales au monde :

« Il est devenu tout simplement impossible de croire une grande partie des recherches cliniques publiées, ou de se reposer sur le jugement d’autorités médicales reconnues. Après vingt années au poste d’éditeur en chef du New England Journal of Medicine, je ne puis que faire ce constat écœurant. » [Marcia Angell, 2009].

« Une grande partie de la littérature scientifique, peut-être la moitié, est tout simplement falsifiée. Biaisée par le caractère étriqué des échantillons étudiés, des effets observés pratiquement imperceptibles, des analyses exploratoires et des protocoles expérimentaux invalides, sans oublier les conflits d’intérêt flagrants, la science a pris un virage vers les ténèbres. (...) Notre obsession pour la significativité statistique pollue la littérature par de nombreux "contes de fées" statistiques, alors que d'autre part nous rejetons d'importants résultats. Les journaux ne sont pas les seuls fautifs. Les universités sont dans une lutte perpétuelle pour l'argent et les talents. (...) La bonne nouvelle est que la communauté scientifique commence à prendre ce problème au sérieux. La mauvaise nouvelle est que personne n'est prêt à faire le premier pas pour nettoyer le système. » [Richard Horton, 2015, Rédacteur en chef de la revue médicale The Lancet].

On soulignera d'autre part qu'aux USA, le secteur pharmaceutique figure en seconde place des secteurs industriels où l'on observe le plus de condamnations judiciaires – notamment pour corruption – après la finance et avant l'énergie [source]. Malheureusement, l'absence de condamnation à des peines de prison fermes, et de nationalisation punitive, montre que ces condamnations, uniquement sous formes d'amendes, fonctionnent de fait comme des "taxes" sur la corruption, dès lors que leurs montants ne représentent qu'une fraction des bénéfices générés par la fraude.

Cette situation se traduit logiquement par un phénomène de surmédicalisation, que l'on peut analyser en termes d'offre et demande de biens et services médicaux :

surproduction : les pseudo-médicaments aux propriétés "thérapeutiques" statistiquement douteuses représenteraient environ 50 % de la production selon certaines estimations [source]. John Virapen, ancien directeur de la firme Eli Lilly en Suède, affirmait en 2014 que « l’industrie pharmaceutique, qui invente de moins en moins de médicaments, crée en revanche, avec la complicité des médecins, des pseudo-maladies promues par de gigantesques campagnes de marketing qui lui permettent de vendre ensuite, pour traiter ou prévenir ces pseudo-maladies, des pseudo-médicaments qui ne sont pas toujours sans danger » [source1, source2] ;

surconsommation : les dépenses de "marketing" (corruption ?) du secteur pharmaceutique, notamment auprès des médecins, autorités scientifiques et décideurs politiques, constituent le poste le plus important des dépenses totales des entreprises pharmaceutique (20 à 25% aux USA), donc avant même les dépenses de R&D [source] !

Un médecin généraliste m'a confié que les cadeaux en nature qu'il reçoit des sociétés pharmaceutiques représentent le salaire d'un ouvrier.

Ainsi de nombreux médicaments restent admis au remboursement alors que leur valeur ajoutée thérapeutique n’est pas significative. D'autre part, la culture de prescription privilégiant des médicaments nouveaux et chers reste forte à l’hôpital comme en ville [source].

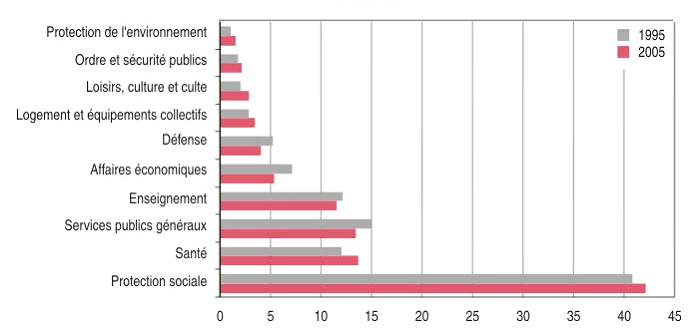

Le graphique suivant montre qu'entre 1995 et 2005, ce sont les dépenses de santé qui ont le plus contribué à l'augmentation des dépenses publiques.

Les donnés ci-dessus sont quelque peu obsolètes, mais les crises "sanitaires" (et "financières") qui se sont succédées depuis (H1N1 en 2009, covid en 2020, ...), ont certainement aggravé la situation, le secteur pharmaceutique ayant réussi (à l'instar du secteur bancaire) à extorquer des financements publics d'ampleurs sans précédents, en agitant le spectre de catastrophes apocalyptiques. Or cette situation peut générer des effets de prophétie auto-réalisatrice ...

Selon la thèse dite du "covidisme", l'essentiel de la surmortalité toutes causes observée durant la crise de la covid-19 fut causée non par le virus mais par les effets pervers la stratégie de la peur : (1) syndrome de glissement ; (2) mesures de blocage de la médecine de ville ; (3) désorganisation du système hospitalier ; (4) intubations abusives ; (5) entraves politiques aux médicaments repositionnés contre la covid-19 ; (6) effets indésirables des vaccins à AMM accélérée. Ainsi le covidisme serait une illustration dramatique du phénomène de prophétie autoréalisatrice.

Nos propositions pour un système de santé efficace : /definition-AU#sante

Logement social

Dans la majorité des pays de l'OCDE, de 2010 à 2018, les prix des logements ont augmenté plus rapidement que les revenus, de sorte que, dans le marché privé, plus d'un tiers des locataires à faible revenu consacraient en 2018 plus de 40% de leur revenu disponible au logement, ce qui est considéré comme excessif [source].

En France, le logement social permet de ramener ce taux d'effort loyer / revenus à environ 22 % chez les locataires du parc social [source p. 43]. En 2020, la différence entre le loyer demandé par le bailleur social et la valeur de marché correspondante dans le parc locatif privé était d’environ 225 € par mois [source p. 38].

Le logement social locatif représente 6 % du parc immobilier total dans l’OCDE [source]. En Belgique, ce pourcentage est de 10 % [source]. En France (2022), pour les résidences principales, il y a 18 millions de propriétaires occupants et 13 millions de locataires, dont 5,6 millions dans le parc social et 800 000 logés à titre gratuit [source p. 39]. Ainsi, en France (2022), le logement social représenterait 18 % du total des logements. Et pourtant le nombre de demandes de logement social est 4,3 fois supérieur au nombre de logements disponibles à la location au cours de l’année [source].

Pénurie

En France, en moyenne, seulement 18 % des demandes de logement social sont satisfaites au bout de huit mois d’attente. [source]. En Belgique, le temps d'attente moyen est de douze ans dans la capitale, et cinq ans en Wallonie [source].

L'insuffisance de l'offre de logements sociaux est aggravée par le fait que les ressources foncières (terrains) et financières disponibles ne sont que très partiellement utilisées ! Ainsi l'encours – c-à-d l’écart entre le montant des crédits engagés et les crédits dépensés – est considérable. Ce décalage temporel est explicable par les procédures publiques mobilisées en amont des travaux (obtention des permis), par le type et la difficulté des travaux envisagés et aussi parfois parce que certaines procédures sont contestées par des entrepreneurs non choisis, par des riverains opposés à la présence de logements sociaux dans leur quartier, par des autorités administratives ou encore des autorités politiques locales [source].

Environ un tiers des projets de logements seraient bloqués par un conflit [source].

Immeubles

vacants

Logements. Selon l'Insee, il y aurait en France dix fois plus de logements vides que de SDF ! [source]. Le graphique suivant montre l'explosion du taux de croissance des logements vacants pendant la crise des subprimes initiée en 2007. En 2023 le pourcentage de logements vacants était encore d'environ 10 % [source]. Le taux de vacance "naturel", encore appelé "frictionnel" (taux minimum, en l'absence de tout facteur anormal, causé par les périodes de déménagement, de rénovation ou de vente) est-il si élevé ... ? D'autre facteurs, "non frictionnels", expliquent l'ampleur du phénomène, dont les locations touristiques et les résidences secondaires.

Évolution du nombre de logements par catégorie (France)

Évolution annuelle, moyenne quinquennale. Source : insee.fr

En France, il y aurait 3,1 millions de logements vacants. « Si on enlève les territoires sur lesquels la population baisse depuis 15 ans et où les logements sont à l’abandon, on arrive à 400 000 logements vacants. Ce n’est même pas une année moyenne de production ». Par conséquent, dans ce pays, les logements vacants ne sont pas une réponse suffisante à la crise [source].

Bureaux vacants. « La demande pour les bureaux est en forte baisse. La réduction des surfaces privatives est un phénomène ancien qui a été accéléré par le télétravail. C’est un phénomène structurel. Il y a aujourd’hui des millions de m2 de bureaux qui ne seront plus utilisés. C’est un gisement de foncier extrêmement important, identifié en France dès 2018 par la loi Elan, qui prévoyait de faciliter leur transformation en logements, notamment en accordant des bonus de constructibilité. Cette transformation obéit à des contraintes extrêmement fortes. Les bâtiments sont souvent trop larges pour que les appartements bénéficient de suffisamment de lumière naturelle, il y a peu d’arrivées d’eau, etc. Le bonus de constructibilité est indispensable à l’équilibre économique de ces opérations » [source].

En région parisienne, en 2022, plus d'un million de mètres carrés de bureaux étaient inoccupés depuis plus de deux ans [source], soit près de trente mille surfaces de 35 mètres carrés ! Or, au-delà de deux ans, ce n'est plus vraiment de la vacance frictionnelle ...

Cependant, s’il est toujours possible de reprendre le bâti, de creuser des puits de lumière, d’installer un réseau d’alimentation en eau, la destruction des bâtiments peut aussi faire sens pour reconstruire des immeubles résidentiels avec un bilan carbone favorable si les déchets sont triés. Parfois, le plus simple est de démolir pour reconstruire [source].

Blocages. Il y a un blocage politique au niveau local : mêmes vides (mais souvent gardiennés et donc difficilement squattables), « ces bureaux génèrent de la taxe sur les bureaux et aucun élu n’a la volonté de transformer un bâtiment qui rapporte en un bâtiment qui va coûter des services publics ». [source].

Approfondir sur la conversion de bâtiments d'activités en logements :

- Paris : institutparisregion.fr

- Bruxelles : perspective.brussels

Aides au

logement

Outre l'offre publique de logements, l'État peut également fournir des aides financières à la location ou à l'achat (sur le marché primaire ou secondaire) d'un logement. L'avantage des aides financières est leur souplesse (État : instauration/suppression ou modulation ; locataires : mobilité). Leur inconvénient est que, en l'absence d'un contrôle des prix par l'État, ces aides sont généralement répercutées dans une hausse du prix des logements privés (et d'autant plus si l'offre est inélastique).

Effet de

rétention

Les occupants de logements sociaux ont tendance à être moins mobiles que les ménages qui louent un logement sur le marché privé (mais davantage que les propriétaires occupants). Ce phénomène est d'autant plus important que les les opportunités d'emploi ne s'accompagnent pas d'une augmentation de revenu compensant la perte d'un loyer social. D'autre part, un déménagement forcé peut avoir des incidences négatives sur les liens sociaux ou encore la scolarité des enfants [source p. 21]. Une mesure efficace pour minimiser cet effet de rétention est illustré par la plateforme publique d'échange de logements sociaux echangerhabiter.fr, qui semble connaître un réel succès.

Mixité

sociale

L'objectif de mixité sociale vise à ne pas créer des ghettos. Exemple de mesure de mixité : "au moins 25% des logements sociaux disponibles dans les quartiers les plus attractifs doivent être attribués aux 25% des ménages les plus modestes". Cependant, il ne semble pas exister de consensus scientifique concernant la préférence entre mixité vs cohésion sociale [source1 p. 20, source2].

Nos propositions pour une politique de logement social efficace : /definition-AU#logement

Non-recours vs fraude sociale

Non-recours

Fait généralement méconnu de l'opinion publique, le non-recours aux aides sociales par des personnes y ayant pourtant droit est très élevé : 30 % pour le chômage, 34 % pour le revenu minimum, et 50 % pour le minimum vieillesse [source]. Cette "redistribution non exercée" représenterait près de 0,5% du PIB [source p. 330].

Cause du non recourt. Les raisons sont multiples et peuvent varier selon les individus : ignorance de l'existence de certains droits, découragement devant la complexité des procédures, honte personnelle du statut d'assisté social, crainte de la stigmatisation sociale,... [source].

Fraude

sociale

Selon un rapport de la Cour des comptes (France), une enquête menée par Pôle Emploi en 2013-2014 a relevé une insuffisance de recherche d’emploi par les chômeurs dans 8 % à 35 % des cas dans les agences testées. Ces cas semblent relativement peu sanctionnés : l’insuffisance de recherche d’emploi ne représentait en moyenne en 2013 que 2,5 % des cas de radiation, les radiations représentant elles-mêmes 11,5 % des sorties de liste de Pôle emploi [source p. 82].

N.B. La fraude sociale est nettement inférieure :

- au non-recours : pour 100 de non-recours au RSA ("Revenu Minimum Garanti" selon notre nomenclature standard) on observe à peine 1,2 de fraude au RSA ;

- à la fraude fiscale : pour 100 de fraude fiscale, on observe à peine 0,1 de fraude au RSA [source p.54].

Transferts

1. Minima sociaux2. Revenu disponible

Minima sociaux

Nous entendons ici par "minima sociaux", une notion plus large que la définition officielle, comprenant :

- le niveau du salaire minimum légal (SML) ;

- le niveau minimum de la pension, du chômage, du revenu minimum garanti et de l'aide au logement, pour une personne seule et ne disposant d'aucun revenu.

Le graphique suivant montre, en utilisant le SML comme référentiel, la grande disparité entre les pays du Nord-Est et ceux du reste de l'UE, et surtout l'absence d'une prétendue "convergence vers le haut", sur laquelle reposait la propagande originelle en faveur de l'Union monétaire européenne, mais manifestement inexistante 22 ans plus tard ...

SML brut en euros

Référentiel

avancé

Dans le tableau suivant c'est le système de sécurité sociale belge (2024, en % du PIB/hab de 2022) que nous utilisons comme "référentiel avancé" (pour la France : mes-aides.gouv.fr). Le tableau présente les montants minimums (nets, arrondis à la cinquantaine) pour un isolé.

| Salaire minimum légal (SML) 2000 euros/mois |

|

|---|---|

| Pension de retraite 1750 euros/mois |

|

| Allocation de chômage 1400 euros/mois |

|

| Revenu minimum garanti (RMG) 1250 euros/mois |

|

| Aide au logement |

|

Nomenclature. Les dénominations officielles variant selon les pays nous utilisons ici nos dénominations génériques : "salaire minimum légal" (SML : SMIC en France, RMMMG en Belgique) et "revenu minimum garanti" (RMG : "RSA" en France, "Revenu d'intégration" en Belgique).

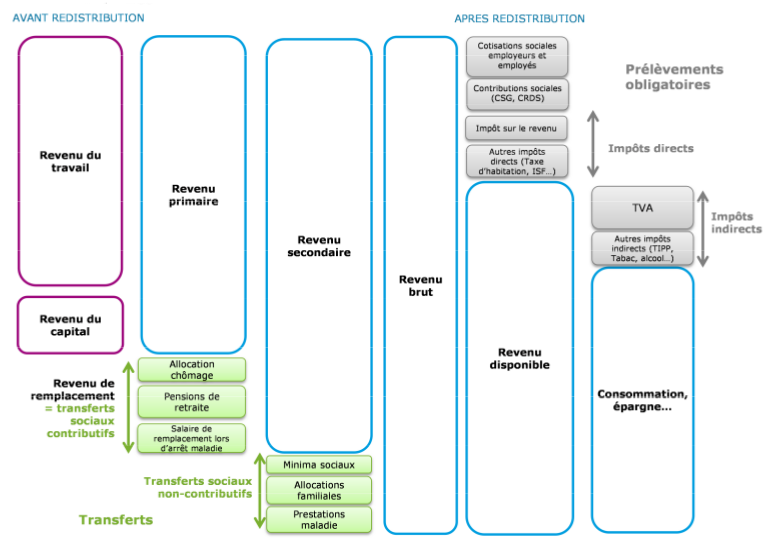

Du revenu primaire au revenu disponible

Yd = Revenus primaires (Revenus du travail et du capital + Revenus de transferts) - Prélèvements obligatoires

où :

Revenus de transferts = aides publiques en matière de famille, logement, chômage, pension, etc

Prélèvements obligatoires = impôts sur les revenus du travail et du capital + cotisations sociales + taxes à la consommation

les cotisations sont prélevées "à la source" c-à-d par l'employeur, qui les verse à l'État ;

les taxes à la consommation sont (i) prélevées par les entreprises, sur base de leur chiffre d'affaire, (ii) répercutées sur le prix de vente au consommateur final.

En France la redistribution est opérée pour 37 % par les prélèvements obligatoires (surtout l’impôt sur le revenu) et pour 63 % par les prestations sociales en espèces (calculé à partir des différence entre les coefficients de Gini avant et après impôts et prestations sociales) [source].

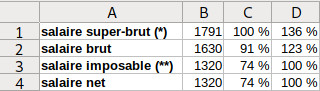

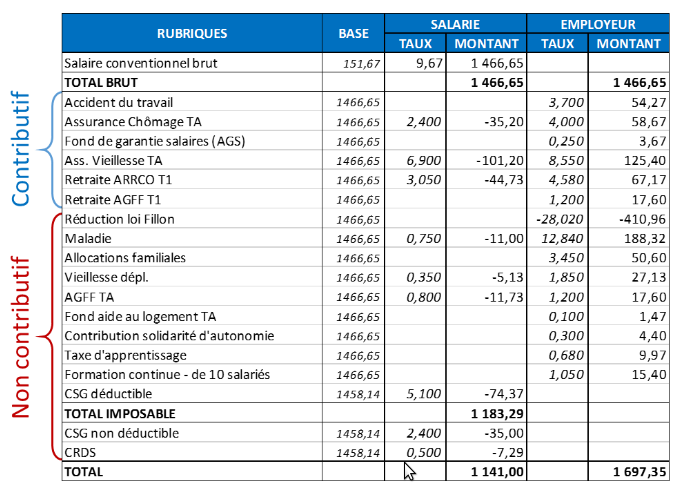

Le tableau suivant expose les rapports entre salaire super-brut et salaire net.

Niveaux de salaire du SML (SMIC, France, 2019)

Tableur super-brut-net.ods + source

(*) = salaire brut + cotisations patronales

(**) = salaire brut - cotisations salariales

cotisations sociales = cotis. patronales + cotis. salariales

Comptabilité

nationale

À partir du PIB on obtient le revenu national en déduisant la dépréciation annuelle du capital, et en ajoutant le solde des revenus étrangers. À partir du revenu national on obtient le revenu disponible moyen en retirant les impôts, et en ajoutant les transferts (chômage, retraites, etc). La différence entre revenu disponible et revenu national est consacrée aux services publics : éducation, santé, routes, justice, police, ... [source].

Recettes

À l’origine, la Sécurité sociale fut conçue sur le modèle de l’assurance sociale, établissant un lien fort entre cotisations et prestations, l’affiliation étant liée à l’exercice d’une activité professionnelle. Mais progressivement, l’État prit une part toujours plus importante au financement de la protection sociale, pour diverses raisons :

depuis les années 1980 la part du capital dans la plus-value créée par les entreprises a diminué au détriment du travail, ce qui tend à réduire la base salariale sur laquelle sont prélevées les cotisations sociales (salariales et patronales). Pour compenser cette perte de ressources financière, l'État a du intervenir en augmentant la part des impôts dans le financement de la SS.

l'État a également du accompagner d'autres évolutions : universalisation des prestations maladie et famille, forte augmentation du contenu et des coûts des services de santé couverts par la Sécurité sociale, déplafonnement des cotisations sociales, allégements de cotisations sociales employeurs sur les bas salaires, introduction de dispositifs de solidarité (minima sociaux, aides au logement).

Théoriquement, les systèmes de SS pourraient (et sont assez souvent) gérés selon deux approches complémentaires :

- contributive (ou encore "assurantielle") :

- fonction : remplacement des revenus d’activité qui ne peuvent plus être perçus ;

- types : retraite, chômage, accident du travail & maladies professionnelles, ... (⇒ cette logique est liée à l'activité des bénéficiaires, source du financement) ;

- financement : par cotisations sociales, c-à-d :

- au moment du processus productif, sur les seuls revenus du travail (les prestations sont donc financées par des prélèvements sur les revenus d’activités qu’elles remplacent) ;

- en augmentant ainsi le coût du travail (cotisations patronales) et réduisant les revenus immédiats (*) du travail (cotisations salariales).

(*) Les pensions de retraite et les indemnités de chômage sont considérées par certains auteurs comme des "salaires différés". Cette équivalence inter-temporelle me paraît cependant abusive car un revenu immédiat est certains, contrairement à un revenu différé.

- non-contributive (ou encore "solidaire" --> notions de redistribution et de contributeurs net) :

- fonction : permettre à tous les citoyens d’accéder à des services en fonction de leurs besoins ;

- types : famille, logement, santé ... (⇒ cette logique n'est donc pas liée à l'activité des bénéficiaires) ;

- financement par prélèvement fiscaux (impôts), sur l'ensemble :

- des revenus (du travail et/ou du capital) ;

- de la consommation (TVA).

Complexité

Il n'est cependant pas évident de déterminer des critères objectifs sur base desquels retraite & chômage sont classés dans le premier groupe, et famille, logement & santé dans le second.

Selon la thèse dite du "salaire différé" il serait politiquement moins difficile de faire passer une hausse des cotisations que de l'impôt car les cotisations reviendraient intégralement au contribuable, tandis que les impôts seraient partagés entre tous.

Une étude économétrique confirmerait la thèse du salaire différé [source].

D'autre part, si les pensions d’aujourd’hui sont financées par les cotisations des actifs d’aujourd’hui, on parle alors de "répartition" (généralement associée à la solidarité) vs "capitalisation" (généralement associée à l'assurantiel) ...

La distinction répartition-capitalisation est de nature intergénérationnelle, et fondée sur deux objectifs qui selon le contexte budgétaire peuvent s'avérer incompatibles, dans lequel cas un arbitrage doit être opéré :

- d'une part on voudrait que les actifs aient la garantie de recevoir une pension en rapport avec les cotisations qu'ils ont payées (principe de capitalisation) ;

- d'autre part on voudrait que les pensions les plus basses ne descendent pas en dessous d'un certain niveau (ce qui est plus facile de garantir par la répartition).

Concernant l'effet redistribution il n'est pas aisé de trancher entre cotisations et impôts :

- d'une part, selon Thomas Piketty, la cotisation serait plus régressive que les impôts car elle pèserait très peu sur les revenus du capital et sur les hauts salaires [source].

- mais d'autre part selon Bernard Friot les plus riches échappent facilement à l'impôt, grâce aux conseils de spécialistes en échappement fiscal.

Cotisations

sociales

Part des cotisations dans le financement de la SS. Alors que les cotisations sociales constituaient historiquement la principale ressource des administrations de sécurité sociale, elles ont été peu à peu remplacées par des impositions de toutes natures (CSG, TVA…). En 2022 (France), la part des cotisations sociales dans le financement de la sécurité sociale n’est plus que de 49 % (contre 90 % à la fin des années 1980) hors contributions d’équilibre de l’État employeur. Les autres recettes comprennent notamment la CSG (20 % du total), la TVA (8 %) et d’autres impôts et taxes affectés (13 %) comme les taxes sur les tabacs, alcools et assurances [source]. C'est particulièrement les cas des allocations de chômage. François Ecalle note que c'est également le cas d'une partie des pensions : « les pensions de la plupart des retraités ont une composante qui relève de la solidarité : majorations en fonction du nombre d’enfants, pension minimale, part de la pension correspondant à des trimestres validés alors qu’il n’y a pas eu de cotisation (chômage...), pension versée avant l’âge minimal en raison de l’exercice de métiers pénibles etc ». Ecalle recommande que les pensions continuent de faire l’objet d’un virement unique, mais que l’information donnée aux retraités distingue la part qui relève de l’assurance, correspondant au principe selon lequel chaque euro de cotisation donne droit à la même pension dans le futur système universel, et la part qui relève de la solidarité [source].

Cette diminution de la part des cotisations dans le financement de la protection sociale va de pair avec le développement de prestations relevant d’une logique de solidarité, ou « beveridgienne » (indépendantes des cotisations versées), au détriment de celles qui relèvent d’une logique d’assurance, ou « bismarckienne ».

Incidence des cotisations sociales. Au niveau du SMIC, le salaire brut est fixé réglementairement et toute hausse des cotisations patronales entraîne, pour l’employeur, une augmentation du coût du travail qui réduit ses marges ou est répercutée sur ses clients, ce qui le conduit à réduire le nombre d’emplois. Une augmentation des cotisations salariales diminue le salaire net perçu par les salariés. Cependant, François Ecalle souligne que « à un niveau de salaire éloigné du SMIC, le salaire brut peut être ajusté par l’entreprise, tout au moins son augmentation d’une année à l’autre, en réaction à une hausse des cotisations patronales mais cela dépend de son pouvoir de négociation et de celui des salariés. Une hausse des cotisations patronales peut alors se traduire par une augmentation du coût du travail pour l’entreprise ou par une moindre augmentation du salaire brut. Si les salariés ont le pouvoir de s’opposer à une modération salariale en cas de hausse des cotisations patronales, ils peuvent également obtenir une augmentation de leur salaire brut en cas de hausse des cotisations salariales ». [source].

Effets des cotisations sur l’activité économique et l’emploi. Les évaluations des effets des cotisations sociales sur l’activité économique sont nombreuses et montrent quasiment toutes un effet négatif de ces cotisations sur l’activité et l’emploi. Selon le modèle macroéconomique Mésange de l’INSEE et de la direction générale du Trésor, une hausse équivalente à 1 point de PIB des cotisations des employeurs entraîne, au bout de cinq ans, une baisse de 1,0 % du PIB et la perte de 320 000 emplois. Une hausse des cotisations salariales du même montant entraîne, au bout de trois ans, une baisse de 0,8 % du PIB et la perte de 260 000 emplois [source].

La sincérité des simulations des modèles économétriques doit être évaluée avec prudence, en raison de la capacité qu'ont les modélisateurs de déterminer les résultats via le paramétrage du modèle. Ainsi divers arguments s'opposent à la vision des cotisations en tant que coût pour les entreprises : les salaires stimulent la demande, la compétitivité est un jeu à somme nulle, la compétitivité est déterminée par d'autres éléments que le coût du travail (coût du capital et des intrant, productivité et innovation, ...

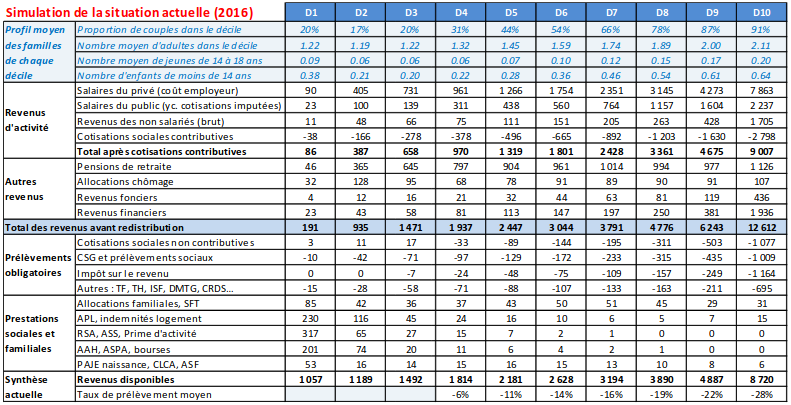

Comparaison internationale

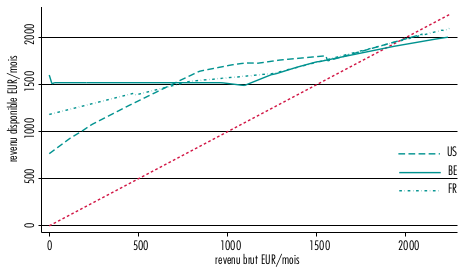

Le tableau suivant compare les systèmes de sécurité sociale belge, français et américain pour une famille monoparentale comptant deux enfants. L'axe horizontal mesure le revenu avant impôt et cotisations sociales personnelles gagné par le parent, tandis que l'axe vertical mesure son revenu disponible c-à-d après impôt et cotisations sociales. Il apparaît que le système belge est le plus généreux envers ceux qui ne travaillent pas (point 0 sur l'axe horizontal). Par contre l’ordre s’inverse vers 700 euros/mois. Enfin, pour les revenus bruts situés aux alentours de de 1.600 euros/mois la différence entre les trois pays s'estompe.

La droite rouge à 45° représente la courbe de revenu disponible hypothétique d’un pays où il n’y aurait aucune taxe et aucun transfert <--> revenu brut = revenu disponible. Ainsi le graphique montre que l'on devient contributeur net au-dessus d'environ 1.900 euros bruts. Pour plus d'explications sur l'interprétation du graphique voir la source pages 9 à 13.

Deux approches

Le graphique ci-dessus illustre deux approches. Une approche favorisant les entreprises est d'inciter les gens à travailler à temps plein même pour un salaire très faible, et de compléter celui-ci par des aides complémentaires (USA). Une approche inverse, favorisant plutôt les individus, est d'inciter les entreprises à payer des salaires suffisamment élevés, en aidant ceux qui n'ont pas de travail (BEL). Le système français se situe entre les deux.

Critiques

1. Opinion publique2. Complexité et disparités

3. Trappe à inactivité

4. Paternalisme

5. Discriminations

Opinion publique

Selon un directeur de France Stratégie « On fait semblant de croire que le mot "solidarité" nous unit encore, alors qu’ il nous divise assez fréquemment. Les Français ne doutent pas de leur modèle social d’une manière générale, au moins pour la santé – c’est moins vrai pour les retraites, notamment pour les plus jeunes –, mais ils sont très critiques à l’égard des mécanismes d’assistance. Deux Français sur trois jugent que notre modèle social coûte trop cher ; ils sont huit sur dix à estimer qu’il y a des abus à l’égard des aides sociales et qu’il est souvent plus avantageux de ne pas travailler que de travailler. Que cette méfiance ne reflète pas la réalité, que les Français surestiment massivement la fraude et sous-estiment le non-recours aux droits sociaux est une évidence, mais la réalité des perceptions compte malgré tout. » [source p. 401].

Les sections suivantes développent les critiques qui nous paraissent les plus prégnantes d'un point de vue scientifique.

Complexité et disparités

Claude Allègre fait remarquer que « les pouvoirs publics font face à un arbitrage entre d’une part des prestations qui essaieraient de répondre finement aux besoins des bénéficiaires potentiels, et qui sont ainsi fonction de leur caractéristiques, au risque de la complexité et du non-recours ; et d’autre part des prestations universelles simples et non stigmatisantes mais qui répondent moins bien aux différences de besoin et sont donc ainsi plus coûteuses » [source p. 52].

Les systèmes actuels de SS sont extrêmement complexes car il se sont construits au fil du temps par accumulation de mesures visant à couvrir un maximum de cas particuliers de façon spécifique. D'autre part ils n'exploitent pas pleinement les potentialités de rationalisation apportées par l'informatique, comme l'illustre l'exploitation insuffisante des connexions entre les base de données des administrations fiscales et sociales.

Il en résulte des coûts administratifs importants et des inefficacités. Ainsi la non automatisation des procédures d'allocation des aides sociales a pour effet que les ayants droit doivent introduire une demande et prouver à l'administration sociale qu'ils répondent aux conditions, en obtenant auprès de l'administration fiscale certaines données requises. Cette situation ubuesque implique non seulement des coûts administratifs qui pourraient être supprimés (informations et contrôles des ayants droit) mais en outre une faible efficacité de la SS. Jusqu'à 50% des ayants droits n'exercent pas leurs droits aux aides sociales, soit parce qu'ils en ignorent l'existence, soit parce qu'ils n'arrivent pas à réunir les informations requises, par incompréhension des procédures (et d'autant plus lorsque les procédures sont interprétées différemment par les fonctionnaires de différents services, problème qui serait résolu par unification et automatisation des procédures fiscales et sociales).

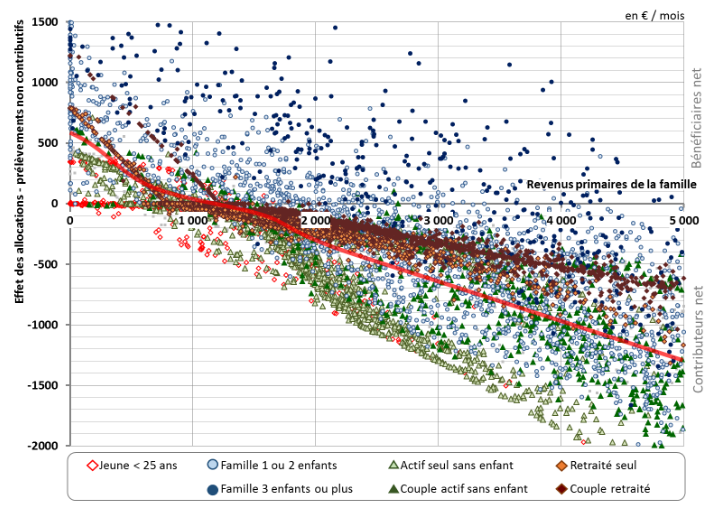

Le graphique suivant réalisé par Marc de Basquiat montre la grande disparité des statuts sociaux. Il permet de classer les statuts du plus au moins avantagé (les 18-25 ans) :

- Familles (et d'autant plus qu'il y a d'enfants à charge) ;

- Retraités en couple ;

- Retraités seuls ;

- Adultes sans enfants ;

- 18-25 ans.

Prélèvements non contributifs en fonction des revenus primaire de la famille (France)

Source : revenudexistence.org (p. 10).

Le graphique ci-dessus est le résultat d'un système complexe de redistribution des revenus par prestations sociales et prélèvements obligatoires, détaillé dans le tableau suivant (pour agrandir cliquez ici).

Distribution des revenus, prestations et prélèvements (France)

Source : revenudexistence.org (p. 24).

Trappe à inactivité

Définition

Il y a effet de "trappe à inactivité/chômage/pauvreté" lorsqu'une personne en situation précaire (allocataire du chômage ou du RMG, travailleur pauvre) n'est pas incité à travailler plus parce qu'il estime qu'il en résulterait une baisse globale de l'ensemble de ses revenus monétaires (allocations & revenus professionnels, diminués des impôts et frais liés à l'activité) et non monétaires (temps libre, reconnaissance sociale, quantité et qualité du réseau relationnel, opportunité de développement de ses capacités, opportunité de carrière professionnelle, ...).

Incertitude. Ce faisant l'allocataire compare un ensemble revenus+patrimoine actuel et donc certain (AU et temps libre), avec un ensemble futur et donc incertain (quantité et qualité du réseau relationnel, opportunité de développement de ses capacités, opportunité de carrière professionnelle, pension, ...). L'incertitude quant aux revenus et patrimoine futurs est notamment fonction de la compréhension et de la confiance qu'a l'allocataire dans le système qui générera les revenus futurs. Minimiser cette incertitude (notamment par la simplification du système socio-fiscal) est une condition nécessaire (mais non suffisante) pour neutraliser l'effet de trappe.

Vers le salariat. Il y a notamment effet de trappe lorsque le rapport entre les montants nets de l'allocation (chômage ou RMG) et du salaire minimum légal (SML) est tel qu'en reprenant une activité professionnelle rémunérée au SML un allocataire n'obtiendraient qu'une faible augmentation de revenu relativement à la perte de temps libre, et alors que les gains non monétaires de la reprise d'activité sont difficilement évaluables ex-ante. Ce sera généralement le cas d'un allocataire qui se voit proposer un travail à temps partiel.

Vers l'auto-entreprenariat. Lorsqu'un allocataire du chômage ou du RMG prend le risque de passer au statut d'indépendant il perd (immédiatement ou progressivement) le droit à son allocation alors que les revenus d'activité ne sont pas immédiats, ce qui n'incite pas à l'auto-entreprenariat. Rappelons à cet égard que la création d'une entreprise réussi rarement dès la première tentative : ainsi 90% des start-ups font faillite, et cela dans les 5 premières années [source].

Interprétations

La notion de trappe à inactivité est un concept théorique, largement propagé par des économistes néolibéraux, postulant que les aides au revenu incitent à la paresse, et en concluant qu'il faut réduire ces minima sociaux. L'hypothèse sous-jacente est que la nature humaine serait rétive au travail, ce qu'infirme pourtant le fait qu'une part non négligeable des travailleurs pauvres occupent des emplois pour des salaires inférieurs aux revenus d'assistance dont ils pourraient bénéficier s'ils ne travaillaient pas [source].

Un rapport du Sénat français constate par ailleurs que l'expérience de terrain et les multiples enquêtes effectuées auprès de bénéficiaires de minima sociaux montrent que les personnes confrontées à l'effet de trappe ne choisissent pas délibérément de rester dans l'assistance : « elles n'ont pas une préférence explicite pour l'inactivité ; simplement, l'ensemble des contraintes et des frais à engager pour retrouver le chemin de l'emploi constituent parfois des obstacles insurmontables » [source]. Il s'agirait alors de neutraliser les effets de trappes, et pas nécessairement en réduisant les minima sociaux.

On peut distinguer :

- trappes à inactivité : désincitation, pour un allocataire du RMG, d'entrer sur le marché du travail ;

- trappes à chômage : désincitation, pour un allocataire du chômage, d'accepter un emploi ;

- trappes à pauvreté, désincitation, pour un travailleur pauvre à temps partiel, de passer à un temps plein.

Réalité

L'effet de trappe à inactivité ou à chômage est un concept théorique, dont la réalité n'est pas confirmée par certaines études économétriques [source].

Il semble par contre exister un effet de trappe à pauvreté, les allocataires d'aides complémentaires restant souvent confinés dans un secteur secondaire composé de mauvais emplois sans grande possibilité de transition vers un secteur primaire composé des bons emplois : ce sont les travailleurs pauvres. Ce n'est donc pas du côté de l'offre de travail par les travailleur mais du côté de la demande de travail par les entreprises que fonctionne cette trappe [source].

Neutralisation

Augmenter le SML horaire, ou réduire le temps de travail à salaire inchangé, permet de réduire l'effet de trappe à inactivité.

On estime généralement qu’il faut arriver à un gain de 15 à 25% en plus de l’allocation pour que le travail soit attractif [source].

Une allocation universelle additive (cf. /financement-redistributif#modes) maximise la neutraisation de l'effet de trappe, car le citoyen ne perd pas son droit à l'AU en reprenant une activité professionnelle (le revenu disponible est fonction croissante de la durée du travail).

Une allocation universelle différentielle (cf. /financement-redistributif#modes) neutralise également l'effet de trappe au moyen de la technique du taux de retrait, qui revient à permettre le cumul de l'allocation sociale (chômage ou RMG) avec un revenu professionnel. Cependant, comme cette mesure instaure une inégalité de traitement par rapport aux personnes déjà en emploi, elle ne peut être que temporaire, ce que l'allocataire social va anticiper, de sorte que la neutralisation de l'effet de trappe peut être ineffective. Cependant il demeure que cette mesure conduira in fine au moins une partie des individus concernés vers un niveau de salaire net supérieur à l'AU. Enfin si l'effet de trappe à inactivité est plus théorique que réel, alors il n'y a pas vraiment problème ...

Modélisation mathématique et informatique du taux de retrait : financement-redistributif#trappe-inactivite-et-taux-de-retrait

Paternalisme

Les systèmes de SS actuels sont l'héritage d'une tradition paternaliste fondée sur la croyance que l'échec social et professionnel serait généralement le résultat de fautes commises par l'individu plutôt que d'accidents, tandis que le succès serait le fruit d'un travail efficace plutôt que de rentes familiales (parents ou conjoint), de malversations, ou encore de la chance.

C'est pourquoi le RMG ("RSA" en France, "Revenu d'intégration" en Belgique, ...) est notamment conditionnalisé au suivi du bénéficiaire par l'administration publique, auprès de laquelle l'individu doit prouver qu'il fournit des efforts "suffisants" (recherche d'emploi et formation) pour pouvoir assez rapidement générer par lui-même les revenus dont il a besoin pour vivre dignement (salariat ou indépendant).

S'il existe certes des "tires-au-flanc" (les économistes parlent plutôt de "passagers clandestins"), il demeure que ce paternalisme humiliant alourdit la charge émotionnelle que suscite la précarité. Cela est d'autant plus absurde (i) qu'une partie importante des bénéficiaires du chômage ou du RMG ne sont pas des "profiteurs", et (ii) que concernant le reste, il ne sert généralement à rien de "mener à l'abreuvoir un cheval qui ne veut pas boire".

Discrimination

Certains risques, comme la vieillesse et la maladie, sont très bien couverts, alors que d’autres, notamment ceux liés à l’entrée dans la vie active et à l’instabilité des revenus, sont mal couverts. L'impact sur la consommation semble cependant modéré en raison de transferts à l’intérieur des familles.

Le taux de pauvreté des plus de 60 ans est de 8 %. Il est de 15 % pour les 25-29 ans et de plus de 20 % pour les 18-24 ans. Il s'agit d'une inversion par rapport à la situation passée et qui s'explique par l'évolution démographique ainsi qu'une régression de la qualité de l'enseignement [source p. 401].