XIV.3. Création monétaire

Scripturale, fiduciaire

NB : La compréhension du présent article sera facilitée par la lecture préalable de celui consacré aux principes monétaires.

Monnaie scripturale. Les comptes courants auprès des banques (parfois appelés compte-chèque) sont appelés monnaie "scripturale", car ils ne sont que des écritures comptables. La monnaie scripturale voyage entre comptes par simple modification des écritures correspondantes.

Contrairement à l'époque où la monnaie était essentiellement composée de pièces de métaux précieux (monnaie métallique) la monnaie moderne est composée à 95% de monnaie scripturale, et pour moins de 5% de monnaie "en espèce" (billets & pièces sans valeur intrinsèque). La valeur intrinsèque de la monnaie moderne étant quasiment nulle par rapport à sa valeur nominale, la monnaie n'est donc plus soumise à une contrainte de rareté : on peut en créer autant que nécessaire.

Contrainte de rareté et contrainte inflationniste. La création monétaire n'est aujourd'hui plus soumise à une contrainte de rareté mais demeure sous la contrainte inflationniste (une offre de monnaie trop élevée par rapport aux capacités de production est potentiellement inflationniste, ce qui "consume" ou "évapore" le pouvoir d'achat de la monnaie). La disparition de la contrainte de rareté tend à accroître le risque inflationniste de la "planche à billet".

La monnaie est fiduciaire. La valeur intrinsèque de la monnaie moderne étant quasiment nulle, celle-ci ne peut acquérir une valeur d'usage comme instrument d'échange qu'à la condition que les agents économiques aient confiance dans le fait que la monnaie sera acceptée comme instrument de paiement par l'ensemble des agents économiques. C'est pourquoi on parle de monnaie "fiduciaire", du latin "fiducia" signifiant "confiance". En attribuant à une monnaie un cours légal l'État confère de facto cette confiance, donc sa valeur d'usage à la monnaie (cf. /principes-monetaires#valeur-usage-monnaie.

Monnaie scripturale (comptes bancaires) et en espèce (billets et pièces de métaux non précieux) sont donc toutes fiduciaires. Un abus de langage fréquent, que l'on retrouve même dans de nombreux manuels d'économie, est de confondre "en espèces" et "fiduciaire".

Agents

Dans le système monétaire tel qu'il est aujourd'hui la monnaie est créée par (en ordre d'importance) les banques commerciales, la Banque centrale, mais aussi - ce qui est souvent ignoré/incompris - l'État et les grandes sociétés !

1. Banques commerciales2. Banque centrale

3. État et grandes sociétés

Banques commerciales

Pièces en métaux précieux. Historiquement, les banques ont toujours prêté une partie des pièces d'or et d'argent déposées dans leurs coffres par leurs clients créditeurs, car il est peu probable que ceux-ci décident tous au même moment de récupérer leurs pièces. Il suffisait donc aux banquiers de faire preuve de prudence en veillant à ce que les pièces de monnaie prêtées aux clients débiteurs ne dépassent pas une certaine proportion des pièces déposées par les clients créditeurs (le solde étant appelé "coefficient de réserve"), lui permettant ainsi de répartir statistiquement le risque de retrait sur l'ensemble des déposants (la probabilité qu'ils retirent tous leurs pièces en même temps étant faible, sauf panique bancaire).

Création monétaire. Notons que si les certificats de dépôts que les déposants reçoivent en échange des pièces qu'ils confient au banquier ne sont pas utilisables comme moyen de paiement par les déposants, les pièces prêtées par le banquier ne constituent alors pas une création de monnaie : il s'agit simplement d'un transfert des déposants vers les emprunteurs.

Billets. Mais lorsque la monnaie fut dématérialisée sous forme de billets (aujourd'hui en voie de remplacement par de la monnaie électronique), les banquiers eurent la possibilité de prêter plus de valeur en billets qu'il n'y avait de valeur en pièces d'or et d'argent. Les banques étaient donc devenues des créatrices de monnaie, au même titre que les propriétaires de mines de métaux précieux, mais avec une différence fondamentale : les monnaies scripturales ne sont soumises à quasiment aucune contrainte de rareté et de coût de production. À priori l'on pourrait penser que cette facilité de création monétaire supprime la problématique de retraits massifs de la part des clients des banques. Cependant cette même facilité de création monétaire par la "planche à billets" démultiplie le risque macroéconomique de création monétaire inflationniste (c-à-d dire trop élevée par rapport aux capacités de production de l'économie). Cette nouvelle contrainte étant plus diffuse, des autorités ont décidé de maintenir la contrainte du coefficient de réserve, mais cette fois de façon obligatoire, sous l'autorité d'une "Banque centrale". Cette réglementation sectorielle a eu pour effet que le risque de retraits massifs pouvant mettre une banque en faillite n'a finalement pas disparu puisque les banques ne peuvent pas créer autant de monnaie qu'elles le souhaitent (PS : nous verrons cependant que cette affirmation doit être relativisée ...). Il s'agit donc d'inciter les banques à internaliser les risques de paniques bancaires et d'inflation.

Réserves

obligatoires

Les banques commerciales créent de la monnaie en créant (1 - r) * D de crédits pour tout nouveau dépôt d'un montant D (r est le coefficient de réserves obligatoires) ; dans la zone euro r = 1% (mais 0% au Royaume-Uni, 9% en Israël, 18% en Chine, etc) ⇒ pour 100 euros de nouveaux dépôts une banque de la zone euro est autorisée à créer 99 euros sous forme de nouveaux crédits !

Le montant des réserve d'un banque est mesuré par la moyenne sur une certaine période (par exemple tous les mercredi en quinze), de sorte qu'une banque est autorisée à détenir moins de réserves quelques jours pour autant que sur le reste de la période il y ait un surplus équivalent. Pour que la moyenne soit atteinte sur chaque période une banque en déficit de réserve peut emprunter à des banques en surplus. Si elle n'y arrive pas (par exemple parce que les autres banques n'ont pas confiance en sa solidité financière) elle peut tenter d'emprunter sur le marché monétaire (plus cher) ou vendre des actifs (par exemple des bons du Trésor). En dernier recourt elle peut emprunter à la Banque centrale, qui accepte généralement. Le risque de faillite bancaire est donc limité (mais pas nul). Nous verrons que le coefficient de réserve tombe en désuétude : en pratique il est de plus en plus souvent égal à zéro.

Écritures

comptables

Cette création monétaire prend "physiquement" la forme d'une simple écriture comptable en partie double : à son actif (ses emplois) la banque inscrit qu'elle prête 99 au client B, et à son passif (ses ressources) elle marque qu'elle crédite le compte dépôts de B de 99.

| Actif | Passif |

|---|---|

| Crédits B : 99 | Dépôts B: 99 |

Ex nihilo. La création monétaire évidemment se fait (évidemment) ex-nihilo. En effet, elle s'exprime par une écriture comptable où le passif ne représente pas un titre remboursable, mais rien d'autre que cette même écriture comptable de passif. C'est bien cela que signifie l'expression "ex-nihilo", qui est donc bien un pléonasme du terme "création".

Mais seuls (1-r) % des crédits vendus par une banque sont créateurs de monnaie, le reste étant une réallocation de monnaie, entre clients créditeurs et clients débiteurs de la banque.

Ce fait suscite alors deux réflexions majeures, qui fondent le phénomène monétaire :

- en terme de prévention de l'inflation d'origine monétaire, l'imposition d'un coefficient de réserve prend toute sa signification dans le fait qu'une écriture comptable est quasiment sans coût de production, et qu'en l'occurrence elle n'est soumise à aucune autre contrainte de rareté ;

- dès lors que, par nature, la création monétaire n'est pas limitée par une contrainte de coût ni de rareté, qu'est ce qui peut alors justifier qu'elle soit couverte par une mise en gage, chargée d'intérêts, et remboursable ?

Banque centrale

La Banque centrale assure diverses fonctions de nature strictement monétaire (nous verrons plus loin que la BC peut en outre intervenir plus directement sur l'économie réelle) :

- émettrice de la monnaie de base, encore appelée "monnaie centrale" (cf. /principes-monetaires#formes-de-la-monnaie) ;

banque des banques, et à ce titre prêteur en dernier ressort (lorsque des banques n'arrivent plus à se refinancer sur le marché interbancaire), et à ce titre autorité bancaire qui agréé les banques et leur impose le respect de réserves obligatoires et ratio de solvabilité & liquidité ;

- La BC est ainsi supposée garantir la stabilité financière relativement aux besoins des agents économiques (entreprises, ménages et État).

- La fonction de prêteur en dernier ressort peut être appliquée de façon plus ou moins stricte selon le niveau du taux d'intérêts exigé par la BC et la qualité des titres éventuellement exigés comme contrepartie.

- garante de la stabilité du taux d'inflation et (éventuellement) de la monnaie nationale ;

La Banque centrale (BC) créé de la monnaie lorsqu'elle :

- accorde des crédits aux banques ⇒ R ↑ ⇒ MB ↑ ⇒ (via les crédits bancaires) M1 ↑

Rappel : MB = Monnaie de base (ou encore monnaie "Banque centrale"), R = réserves bancaires, telles que MB = R + billets & pièces (cf. /principes-monetaires#formes-de-la-monnaie).

achète des titres financiers de M4-M3 (Bons du Trésor, Billets de trésorerie, ...) :

- sur le marché primaire, c-à-d auprès d'émetteurs de titres (surtout États & entreprises) ⇒ M1 ↑

- sur le marché secondaire, c-à-d auprès de détenteurs de titres (surtout banques) ⇒ R ↑ ⇒ MB ↑

et M4-M3 ↓ ⇒ ΔM4 ≈ 0

Écriture comptable. La création monétaire par la Banque centrale s'opère physiquement par le même type d'écriture comptable que dans le cas des banques commerciales (monnaie "scripturale"), et dans une moindre mesure par l'impression de billets et pièces de monnaies qui seront livrés par camions blindés aux banques.

Création vs transformation monétaire. Si l'on considère que M = M4, alors les achats par la BC d'actifs financiers repris dans M4-M3 n'augmentent pas le volume de M mais seulement sa liquidité (dans la mesure où ces actif monétaires sont payés en actifs plus liquides). Rappelons cependant que la Banque centrale US considère que M = M2, tandis que pour la BC européenne M = M3. Ainsi la frontière entre monnaie et non monnaie n'est pas nette, mais plutôt en continuum.

État et grandes sociétés

L'État et les grandes sociétés créent de la monnaie de type M4-M2 (moins liquide) sous la forme de Bons du Trésor, Billets de trésorerie, etc (nous incluons donc dans les grandes sociétés les institutions financières monétaires).

Pas de la monnaie pour tout le monde ... La Banque centrale US considérant que M = M2, cela signifie qu'elle ne prend pas en compte l'évolution de M4-M2 pour établir ses décisions de politique monétaire.

Voir aussi ces schémas des processus monétaires :

Effet multiplicateur

2. Démonstration

3. Destruction monétaire

4. Allocation monétaire

Principe

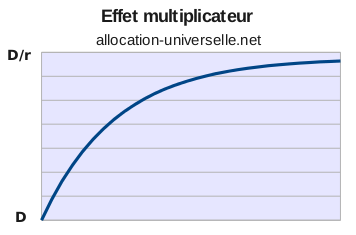

L'effet multiplicateur est le processus par lequel les banques commerciales, via les crédits qu'elles louent aux agents économiques, multiplient la monnaie de base créée par la Banque centrale.

Par le jeu des transactions commerciales entre agents économiques (ménages, entreprises, État), les crédits créés par une banque vont induire des augmentations de dépôts d'autres clients (de la même banque ou d'autre banques), augmentant chaque fois la possibilité d'accorder de nouveaux crédits (notés : Δ Mt).

Dans ce processus "sans fin" la quantité de monnaie créée (Δ Mt) diminue cependant à chaque étape en raison du coefficient de réserves obligatoires, de sorte que : limt→∞ Δ Mt = 0 ⇒ il en résulte que le total de la monnaie créée à partir des dépôts D tend vers une valeur limite D / r (r = coefficient de réserves obligatoires).

On notera que si r tend vers zéro alors la "limite" D/r tend vers l'infini. En abaissant le niveau du coefficient de réserves obligatoires la Banque centrale dispose donc d'une liberté sans limite pour créer de la monnaie (abstraction faite de la contrainte inflationniste).

Effet multiplicateur (D = 100, r = 1%)

| Cycles | 0 | 1 | 2 | 3 | ∞ |

|---|---|---|---|---|---|

| Δ Mt | D = 100 | 100 x (1 - 0,01) = 99 | 99 x (1 - 0,01) = 98 | 98 x (1 - 0,01) = 97 | Δ∞M = D * (1-r)∞ = 0 |

| ∑t=0n Δ Mt | 100 | 100 + 99 = 199 | 199 + 98 = 297 | 297 + 97 = 394 | ∑t=0∞ Δ Mt ≈ D / r |

Démonstration

L'équivalence ∑t=0∞ D * (1 - r)t ≈ D / r (ici = 100 / 0,01 = 10.000) se démontre comme ci-dessous, en posant :

D = 1 et 1 - r = q.

La représentation graphique de ∑t=0∞ D * (1 - r)t en fonction de t pour D = 100 et r = 10 % montre bien que la courbe tend vers une valeur limite égale à 100 / 0,1 = 1.000.

Ce type de courbe est appelée fonction logarithmique, et se note : ln(t).

On appelle "multiplicateur monétaire" m = 1 / r ⇒ ∑t=0∞ D * (1 - r)t = ∑t=0∞ Δ Mt = m * D.

Lorsque le coefficient de réserves obligatoires est abaissé par la Banque centrale l'effet multiplicateur est donc augmenté.

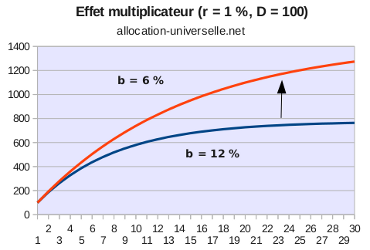

Pour r = 1% (cas de la zone euro), m vaut 100. En réalité m est nettement plus petit car une partie de la monnaie nouvellement créée est convertie en billets par les titulaires de comptes bancaires ("fuite en billets"), ce qui diminue la valeur de Δ Mt.

Soit un taux de préférence en billets b = Billets / M on obtient : m = 1 / [ r * (1 - b) + b ]. Notez que si b = 0 on retrouve m = 1 / r.

Soient :

- M = M2 = Billets (Mb) + Dépôts (Md)

- MB = RO + Mb (MB : monnaie de base, RO : réserves obligatoires)

- r = RO / Md

- b = Mb / M ⇒ b = (M - Md) / M) ⇒ 1 - b = Md / M

- m = M / MB

= M / ( r * Md + b * M )

= M / [ r * (1 - b) M + b * M ]

= 1 / [ r * (1 - b) + b ]

Ainsi, soit r = 0.01 :

si b = 0,12 ⇒ m = 7,8

si b = 0 ⇒ m = 100

Enfin la formule montre bien que m augmente si r ou/et b diminuent (ce qui est d'ailleurs leur évolution observée : b baisse suite au progrès technologique, et la Banque centrale diminue r pour aider les banques). Les banques ont donc intérêt à inciter les individus à utiliser de moins en moins les billets (donc abaisser b) puisque la "fuite en billet" diminue d'autant le multiplicateur monétaire c-à-d la création de crédits, lesquels rapporte des intérêts aux banques. Le tableau ci-dessous montre l'effet d'une diminution par deux du taux de préférence pour les billets : m passe alors de 7,8 (correspondant à la limite maximale de la coubre b=12%) à 14,4 (correspondant à la limite maximale - moins apparente sur ce graphique - de la coubre b=6%)

Le résultat global est cependant une croissance exponentielle de M car la base monétaire, créée ex-nihilo par la Banque centrale, croît exponentiellement (or : et + ln(t) ≈ et).

Ce type de courbe est appelée fonction exponentielle, et se note : et.

Soit M3 = MB + ([M3-MB], simplifions les fonctions de croissance respectives comme suit :

- MB(t)= et

- [M3-MB](t) = ln(t)

On a donc :

M3(t) = et + ln(t) ⇒ on divise par ln(t) ⇒

M3(t) / ln(t) = et / ln(t) + 1 ⇒ on passe au logarithme ⇒

ln(M3(t) / ln(t)) = ln(et / ln(t) + 1) ⇒ or lorsque t augmente, et / ln(t) augmente et ln(t+1) tend vers ln(t) ⇒

ln(M3(t) / ln(t)) ≈ ln(et / ln(t)) ⇒ cqfd ⇒

M3(t) ≈ et

PS : notez que le résultat serait identique si l'on remplaçait ln(t) par lnk(t).

Ajoutons enfin que les banques ont un autre intérêt dans la disparition des billets : leur coût de gestion est nettement plus élevé que pour la monnaie électronique (distributeurs, transport, sécurisation, ...).

Destruction monétaire

La création monétaire étant une opération comptable de crédit par une banque envers des agents économiques (ménages, banques, État), ou d'une Banque centrale envers les banques du pays. Il en résulte que la monnaie créée est "détruite" lorsqu'elle est remboursée par les agentes économiques non bancaires à leur banque, ou par les banques à leur Banque centrale.

Quid si faillite du débiteur ? Si le bénéficiaire d'un crédit bancaire créateur de monnaie est déclaré définitivement dans l'incapacité de rembourser (faillite) alors la monnaie créée par ce crédit ne peut plus être détruite. Si le crédit a été couvert par la mise en gage d'un bien quelconque, la propriété de ce bien sera transférée du débiteur failli à la banque créditrice : il y a donc transfert de richesse, mais pas diminution du stock de monnaie en circulation.

D'autre part, l'évolution de la masse monétaire reflète également l'activité économique, dont la tendance à long terme est exponentielle. Le développement économique a pour effet que les remboursement de crédits créateurs de monnaie sont inférieurs à l'octroie de nouveaux crédits créateurs de monnaie (effet multiplicateur) il en résulte que sur le long terme la masse monétaire suit la croissance exponentielle du PIB/hab.

Mais comme les banques n'ont aucune perception globale de la nature de leurs prêts, elles sont incapables de voir si la monnaie que ces derniers créent est globalement utilisée de façon équilibrée entre consommation et investissements en capacités productives, ce qui va généralement conduire soit à de l'inflation, soit à de la surproduction. La BC ne peut alors que réagir (généralement en modifiant ses taux directeurs), ce qui, étant donné la complexité des phénomènes économiques, s'avère très aléatoire voire aggravant ces cycles économiques aléatoires. C'est pourquoi nous pensons que le système de création & allocation monétaire serait plus efficace s'il était symétrisé. Cela ne supprimait certes pas les déséquilibres entre consommation et investissements, mais devrait logiquement réduire leur ampleur, en raison de la répartition spatio-temporelle de la création comme de l'allocation monétaire (cf. /financement-synthese#distributif) ?

Allocation monétaire

Les banques créent donc de la monnaie en "octroyant" des prêts (contre remboursement du principal et paiement d'un intérêt) créés ex-nihilo (c-à-d par simple écriture comptable) à partir de la base monétaire (elle-même créée ex-nihilo par la Banque centrale).

Mais si cet argent est créé à partir de rien, c-à-d pour un coût quasiment nul, pourquoi la création monétaire n'est-elle pas distribuée également et gratuitement entre tous les citoyens ? Ne sont-ce pas ceux-ci – clients ultimes de l'économie, mais aussi producteurs locaux – qui par leurs achats et productions locales, sont les mieux à même d'indiquer aux grandes entreprises et à l'État quels types d'investissements ceux-ci devraient réaliser pour participer efficacement à la production de produits et services utiles à la collectivité et respectueux de l'environnement ?

En outre, si le taux d'intérêt est supérieur au taux de croissance du PIB, la charge d'intérêt du différentiel ne pourra être remboursée, ce qui provoquera un transfert de propriété des biens mis en gage (généralement un immeuble dans le cas des particuliers) au profit des banques.

Taux

d'intérêt

On voit donc que dans le système actuel – c-à-d celui de la théorie quantitative de la monnaie (TQM) – les banques commerciales, par leur activité de crédits créateurs de monnaie, ponctionnent ΔM * i (i étant le taux d'intérêt moyen) sur la richesse produite par l'ensemble des agents économiques (PIB). Cette ponction rémunère-t-elle une valeur ajoutée par le secteur bancaire, ou s'agit-il d'une rente issue d'une prédation de richesse ?

Pour Bernard Friot, économiste marxiste, la réponse – qui se situe au niveau de la composition du PIB selon la valeur ajoutée, plutôt qu'au niveau du seul secteur bancaire – est sans équivoque : « les prêteurs n'existent que parce qu'il y a eu prédation ».

Interprétation marxiste du prêt et de l'intérêt (9m02s - 2015)

Bernard Friot est économiste et professeur émérite à l'université Paris Ouest Nanterre La Défense.

Résumé de la vidéo. Friot distingue deux modes de financement de l'investissement : (i) affecter une partie de la production en t pour la reproduction de l'appareil productif en t+1 (l'amortissement) ; (ii) créer de la monnaie en t pour financer le développement de l'appareil de production et donc la production additionnelle en t+1. Or, affirme Friot, si malgré ces modes de financement il y a besoin d'emprunter en plus pour financer l'intégralité de la reproduction et du développement de l'appareil productif c'est parce qu'il y a eu préalablement captation, par les propriétaires des moyens de production, d'environ un tiers de la valeur produite par les salariés en t+1 (les profits net des entreprises, qui se répartissent entre dividendes et investissements).

Autrement dit : c'est la propriété privée des moyens de production, et donc du marché du capital, qui permet de capter sous forme d'intérêts une partie de la richesse produite (PS : Friot parle non pas de propriété privée mais plutôt de propriété lucrative, à laquelle il conviendrait de substituer la copropriété d'usage). L'hypothèse sous-jacente est ici que seul le travail est facteur (agent) de production tandis que le capital n'est que moyen (objet) de production. Or les objets de production sont aussi produits par le travail.

Expertise

bancaire

La réponse des banquiers est que le taux d'intérêt perçu sur la création monétaire est la contrepartie d'une plus-value créée par les banques dans le processus de création et d'allocation monétaire. En ne prêtant qu'aux agents économiques dont elles estiment qu'ils pourront à terme rembourser le principal et en outre payer les intérêts, les banques opéreraient une allocation optimale de la création monétaire :

en terme qualitatif : les crédits ne seraient alloués qu'aux agents économiques les plus compétents (entendez "les plus capables de produire de la valeur");

en terme quantitatif : le volume global des crédits (l'offre de monnaie) serait ainsi adaptée (ni trop, ni trop peu) aux besoins des agents économiques (la demande de monnaie).

On notera diverses faiblesses dans ce raisonnement :

la création monétaire est allouée non pas à ceux qui en ont le plus besoin, mais à ceux qui sont estimés capables de rembourser le crédit et payer les intérêts;

la capacité à rembourser le crédit et payer les intérêts est supposée exprimer une compétence, or la richesse d'un individu peut provenir d'un héritage ou de malversations (et il se pourrait que ces cas représentent la majorité);

il repose sur une hypothèse très forte : le secteur bancaire (banques commerciales et Banque centrale) disposerait des compétences techniques et morales requises pour estimer quels montants (dimension quantitative) et à qui (dimension qualitative) il peut être accordé des crédits, et cela dans l'intérêt de la collectivité. Concernant les compétences morales, l'hypothèse est donc que lorsque dans ses décisions discrétionnaires (combien et à qui), l'intérêt de la collectivité est incompatible avec celui de la banque commerciale celle-ci choisirait de privilégier l'intérêt collectif plutôt que de maximiser son profit personnel !!! Or cela est un non-sens puisqu'une banque commerciale étant une entreprise privée son objectif est de maximiser son profit.

La réponse libérale à ce troisième point est que les banques donnent effectivement la préférence à leur profit personnel, mais que ce faisant elles demeurent collectivement plus efficaces que l'État, pour autant que la concurrence soit parfaite. Le problème c'est que la concurrence n'est jamais parfaite.

Trois autres justifications à la perception d'un intérêt sont que celui-ci (i) compense, pour le prêteur, la non disponibilité immédiate de l'argent prêté, (ii) couvre le risque de non remboursement, et (iii) doit être supérieur aux taux d'intérêt des comptes d'épargne de durée équivalente auprès d'institutions considérées comme moins risquées. Ces arguments sont certes valables pour les prêts entre agents non bancaires. Cependant les deux premiers ne tiennent pas pour les crédits bancaires puisque ceux-ci sont créés essentiellement ex-nihilo. Et pour cette raison le dernier argument est critiquable car des banques de service public pourraient fort bien octroyer des prêts sans intérêt, si la volonté politique existait.

Alors

quoi ?

Une voie prometteuse est ouverte par la théorie relative de la monnaie, qui détermine un taux de croissance monétaire "naturel" relativement constant, fonction des seules espérance de vie et taux de croissance de la population. Cette théorie montre en outre que la création monétaire devrait être distribuée également et gratuitement entre les personnes physiques (cf. article sur le financement distributif de l'AU). Ainsi est évaporée la problématique du pilotage monétaire.

Pilotage monétaire

2. Crédibilité

3. Instruments et méthodes

Objectifs

Banque

centrale

Dans la plupart des pays la politique monétaire est la responsabilité de la Banque centrale (BC). Théoriquement la BC d'un pays aurait plusieurs objectifs :

contenir l'inflation à un certain niveau (2% par an dans le cas de la zone euro), la motivation étant qu'une inflation stable et modérée favoriserait la croissance en minimisant l'incertitude et les taux d'intérêt à long terme (cf. /principes-monetaires)

faire appliquer une réglementation bancaire, supposée avoir pour effet que les banques gèrent efficacement l'offre de monnaie, en réponse à la demande de crédits par les autres agents économiques (ménages, entreprises et État) ;

éventuellement, jouer un rôle plus proactif en stimulant plus directement la croissance économique (en abaissant les taux directeurs et/ou en achetant des titres de la dette publiques) ;

On notera que ce troisième objectif peut s'avérer difficilement compatible avec le premier.

Il n'existe cependant aucun critère objectif pour déterminer le niveau optimal de taux d'inflation, de taux de création monétaire, ni concernant la méthode à adopter pour atteindre l'un ou l'autre de ces objectifs. Dans la pratique les BC agissent souvent selon des critères qui relèvent de l'arbitraire.

La théorie relative de la monnaie propose une formule objective pour déterminer le taux de croissance monétaire.

Crédibilité

La thèse de la motivation macroéconomique et désintéressée de la BC – supposée agir dans l'intérêt collectif comme le ferait un service public, alors qu'elle est pourtant une organisation privée – est fortement sujette à caution en raison de conflits d'intérêt. En effet les dirigeants de Banques centrales sont souvent d'anciens cadres de grandes banques commerciales, ou ont pour ambition de le devenir une fois leur mandat échu. On peut donc se demander si la BC ne fonctionne pas en réalité comme un lobby du secteur bancaire, ayant réussi à se voir attribuer le privilège de s'auto-réguler et de s'auto-contrôler.

Les banques commerciales multiplient la base monétaire par les crédits, et leur motivation est de maximiser leurs bénéfices. C'est parce que les banques commerciales sont guidées par leur intérêt individuel (maximisation des bénéfices), que la fonction macroéconomique de prévention de l'inflation ou d'une insuffisance monétaire doit être opérée par une organisation indépendante. En l'occurrence il s'agit de la Banque centrale.

Il y a donc une complémentarité des rôles au sein du secteur bancaire : chaque banque commerciale agit individuellement (pour maximiser son profit) au niveau microéconomique, tandis que la Banque centrale intervient au niveau macroéconomique.

Cependant on peut se demander si ce choix politique est pertinent au vu des conflits d'intérêt avec le reste du secteur bancaire évoqués plus haut. On ne s'étonnera donc pas que le secteur bancaire use de toute sa puissance de lobbying (corruption ?) auprès des professeurs d'économies, journalistes et décideurs politiques, afin de passer sous silence cette problématique et de la masquer en mettant en avant une supposée indispensable indépendance de la BC par rapport au pouvoir politique. Or cet argumentaire est très étonnant dès lors que, dans une démocratie, le pouvoir politique est supposé représenter la volonté du peuple (ou du moins d'une majorité).

BCE vs Fed

Le président de la BCE est (nommé par le Conseil européen), et n'a aucun compte à rendre, ni au Conseil, ni au Parlement ni à la Commission européenne. Sur les 21 voix du conseil de la politique monétaire 15 reviennent aux banquiers centraux nationaux et seulement 6 aux représentants du Conseil européen.

Aux USA par contre, le président de la Fed est nommé par le président des États-unis et le Congrès, qui peut le démettre. Et au conseil de politique monétaire les quinze banques centrales régionales n'ont que 5 voix contre 7 pour les membres nommés par le président des États-unis.

Ainsi alors que la BCE s'est fixée comme objectif premier de maintenir l'inflation proche de 2%, la Fed quant à elle a pour mission de veiller à la stabilité des prix, mais aussi au plein emploi [source p. 137].

Instruments et méthodes

La politique monétaire menée par les Banques centrales de chaque pays vise à ce que la masse monétaire s'adapte aux besoins des agents économiques (ménages, entreprises et État), sachant que cette adaptation de l'offre à la demande de monnaie est opérée au premier rang par les crédits bancaires.

Demande de monnaie. N'oublions pas aussi que l'offre de monnaie par les banques est soumise à la contrainte de la demande de monnaie par les autres agents économiques (ménages, entreprises non bancaires et État) : rien ne sert de mener à l'abreuvoir un cheval qui ne veut pas boire.

Jusqu'à aux années 2000, les BC n'influençaient la masse monétaire "en circulation" (M) qu'indirectement, via la base monétaire MB. Pour ce faire, la BC dispose de divers moyens : taux de réserve, taux directeurs, "open market" :

Coefficient de réserve : en augmentant (/diminuant) le taux de réserves obligatoires la BC peut freiner (/favoriser) le processus de création monétaire (rappel : les réserves R ∈ MB);

La modification du taux de réserves obligatoires n'est cependant plus pratiquée par la plupart des Banques centrales, lesquelles n'hésitent d'ailleurs pas à prêter de la nouvelle monnaie aux banques (éventuellement contre collatéral) afin de leur permettre de respecter le ratio obligatoire ! Les BC imposent plutôt des coefficient de trésorerie et de fonds propres (PS : rappelons que dans certains pays, il n'y a pas de réserves obligatoires [source] ).

Taux directeurs : en augmentant (/diminuant) le taux auquel elle (i) prête de la monnaie aux banques, et (ii) rémunère leurs dépôts auprès d'elle, la BC freine (/favorise) le processus de création monétaire ;

-

Les banques qui ont besoin de liquidités empruntent à d'autres banques qui ont des surplus de liquidité [1]. Lorsque celles-ci ne veulent plus prêter à d'autres banques – par exemple parce qu'elles doutent de la santé financière de ces dernières – alors la BC devient le prêteur de dernier recours, à un terme de 24h (taux de "facilité de prêt") ou plus long (taux de "refinancement", à échéances de trois semaines à ... trois ans). En proposant aux banques de leur prêter en quantité illimitée à un taux fixe, celui-ci devient alors la limite supérieure des taux sur le marché monétaire. D'autre part la BC paie aux banques un taux de "facilité de dépôt" sur leurs dépôts auprès d'elle (terme de 24h), dont une partie sont obligatoires [approfondir]. Le tableau ci-joint montre l'évolution relative des taux de refinancement (créditeur) et de facilité de dépôt (débiteur) ainsi que de leur différentiel entre 2011 et 2016.

Taux directeurs de la BCE

oct. 2008 déc. 2011 sep. 2014 sep. 2019 juin 2023 Taux refinancement 3.75 1.00 0.05 0.00 4.00 Taux dépôts 3.25 0.25 -0.20 -0.50 3.50 Différentiel Source : ecb.europa.eu

- Le taux de refinancement étant inférieur au taux de facilité de prêt malgré un terme plus élevé, il est donc très avantageux pour les banques, ce qui en fait l'instrument principal de la BCE en matière de taux directeurs.

- Un taux de dépôts négatif équivaut à une taxe sur les banques. L'effet global de cette "taxe" prélevée par la BC n'est pas évident : elle est supposée inciter les banques à octroyer de nouveaux crédits, mais elle pourrait provoquer la faillite de banques les plus fragiles.

-

"Open market" : en revendant (/achetant) aux banques des Bons du Trésor la BC provoque la baisse (/hausse) de R, et donc de MB ;

- Plutôt que d'acheter des titres, la BC peut accorder des prêts adossés à des titres mis en gage par les banques emprunteuses. Contrairement à l'achat de titres, les prêts de monnaie centrale – étant remboursables et avec intérêts – permettent à la BC d'opérer un "fine tuning" de la masse monétaire, en jouant sur le niveau du taux d'intérêt et la durée du prêt (cf. ci-dessus).

On notera que :

- l'efficacité des taux directeurs est directement fonction du niveau des réserves obligatoires : plus les banques sont tenues de détenir des réserves, plus souvent elles devront faire appel au financement de la Banque centrale, auquel sont attachés les taux directeurs.

- les taux directeurs sont à court terme, tandis que l'open-market influence les taux à long terme.

Mesures non-

conventionnelles

Suite à la crise des subprimes de 2008, les Banques centrales du dollar US et de l'euro, ayant épuisé le potentiel des taux directeurs qu'elles avaient abaissés jusqu'à zéro pourcent (cf. tableau supra), ont alors assoupli les conditions de l'open-market :

- crédits illimités ;

- crédits à plus long termes ;

- les actifs mis en gage peuvent être de moindre qualité.

Les banques centrales justifient ce type de mesure par un supposé risque systémique de propagation des faillites à l'ensemble du système bancaire ("too big to fail", TBTF). L'objectif est d'inciter les banques à accorder des crédits aux autres agents économique et de faire baisser les taux d'intérêt à long terme. Une autre raison est la nécessité d'aider des États ayant considérablement accru leur endettement pour sauver des banques privées gérées par des incompétents ou des escrocs.

Ainsi jusqu'en 2018, la FED et la BCE sont intervenues directement en "achetant" (*) massivement des actifs financiers toxiques sur le marché secondaire (cas de la Banque centrale européenne) voire également sur le marché primaire (cas de la Banque centrale US) [approfondir].

(*) En fait les Banques centrales ont prêté de la monnaie de base en échange de titres pourris qu'elles prennent "en pension" (repo). D'ailleurs la BC européenne a décidé de renouveler ces prêts sur base des mêmes contreparties.

Le graphique suivant montre que le bilan de la BC européenne s'est considérablement accru depuis 2015, par l'achat de titres de la politique monétaire.

Le système bancaire

2. Auto-régulation

3. Chantage au risque systémique

4. Système bancaire international

Libéralisation

Depuis les années 1960 le système bancaire dans l'ensemble des pays occidentaux s'est continuellement "libéralisé", c-à-d que la part des banques publiques a considérablement diminué, ce qui a eu pour effet d'augmenter l'asymétrie d'information entre État et secteur bancaire, réduisant ainsi la capacité du premier à contrôler le second.

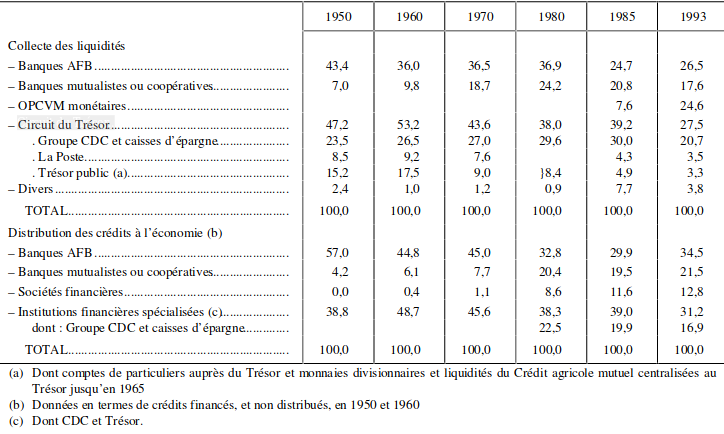

Dans les années 1950 et 1960 l'État français se finançait par un système appelé « circuit du Trésor », qui canalisait l'épargne par le biais de l'obligation faite aux banques de souscrire à un minimum de bons du Trésor en proportion de leurs propres dépôts recueillis auprès des clients. Dans ce contexte la Banque centrale était la garante du financement de l'État et, si besoin, elle lui procurait des avances à taux zéro ou refinançait immédiatement les acheteurs de bons du Trésor [source p.72].

Le tableau suivant montre qu'entre les années 60 et 90 la part de marché des banques publiques françaises ("circuit du Trésor") dans le réseau de collecte des liquidités s'est réduite de moitié, tandis que la part des banques privées s'accroissait d'autant, suite au développement des banques mutualistes durant les années 70, puis des OPCVM dans les années 80 et 90. On notera qu'en 1960 le secteur bancaire public était majoritaire, expression de l'interventionnisme de l'État dans le développement économique via des entreprises publiques dans les secteurs stratégiques.

À la fin des années 1960 la réforme dite « Debré-Haberer » met fin au circuit du Trésor. Deux motivations – d'inspiration libérale – sont invoquées : (i) neutraliser l'effet d'éviction des valeurs publiques sur le marché des emprunts ; (ii) inciter l'État à maîtriser ses dépenses en introduisant un coût à l'emprunt, et cela d'autant plus que les emprunteurs exigeront une prime de risque ... [source].

Soulignons que l'idéologie libérale se "justifie" ici par le seul procédé tautologique de la dialectique. Ainsi :

- "neutraliser l'effet d'éviction des valeurs publiques" signifie en fait "... évincer l'agent public hors du marché financier" (autrement dit : "faites ce que je dis, pas ce que je fais") ;

- "inciter l'État à maîtriser ses dépenses en introduisant un coût à l'emprunt" signifie en fait "augmenter le coût de l'action publique" (PS : l'État est soumis à bien d'autres contraintes financières, qui l'obligent de toute façon à maîtriser ses dépenses !).

Il est intéressant de noter que la fin du circuit du Trésor a coïncidé avec l'augmentation de la part des emprunts à long terme ...

La dérive idéologique "libérale" s'accentue avec l'article 123 du traité sur le fonctionnement de l'Union européenne (TFUE), qui interdit à la Banque centrale européenne et aux banques centrales nationales de financer directement des entités publiques. L'article 124 du même traité prévoit également que l'État ne peut bénéficier, sauf si cela est justifié par des considérations d'ordre prudentiel, d'un accès privilégié aux institutions financières - comme c'était le cas dans le cadre du « circuit du Trésor ».

Auto-régulation

Lorsque le secteur bancaire dans son ensemble a atteint le niveau autorisé des crédits par rapport aux dépôts, la seule possibilité légale pour pouvoir accorder de nouveaux crédits est d'obtenir des prêts de la Banque centrale. Or, et c'est là un aspect fondamental du système monétaire tel qu'il est aujourd'hui, la Banque centrale n'est soumise qu'aux règles qu'elle se fixe elle-même : elle peut créer autant de monnaie qu'elle souhaite, par simple écriture comptable.

En faisant exploser la base monétaire MB suite à la bulle financière de 2008, les Banques centrales ont démultiplié le risque inflationniste dans la sphère réelle, et comme l'essentiel de cette création monétaire massive est restée dans la sphère financière elle y a boosté l'inflation, posant ainsi les bases de futures bulles spéculatives. Ainsi la BC a substitué au risque inflationniste le risque de bulles spéculatives ...

Alors, les dirigeants du secteur bancaire sont-ils incompétents ou/et cyniques, et les décideurs politiques sont-ils incompétents ou/et corrompus ? Ou, pour poser la question plus concrètement : la réglementation financière, qui en théorie se serait accrue depuis la crise de 2008, est-elle crédible ?

Lorsqu'on analyse la gouvernance et la structure juridique des Banques centrales on se rend compte que :

la quasi totalité de leurs dirigeants soit proviennent du secteur bancaire, soit y sont engagés une fois leur mandat échu, et la plupart en viennent puis y retournent ;

le statut juridique de la plupart des Banques centrales est un montage complexe dont l'esprit peut se résumer en deux points essentiels :

- description de la BC comme étant une "organisation d'intérêt public" ;

- affirmation de la nécessité d'indépendance par rapport au pouvoir politique (NB : ce qui est étrange dès lors que celui-ci est supposé servir l'intérêt public ...), tandis que la nécessité d'indépendance par rapport au lobby bancaire est quant à elle nettement moins affirmée voire ignorée.

On ne s'étonnera donc pas de constater que la réglementation prudentielle des banques (exigences minimales en fonds propres, surveillance par les autorités prudentielles, transparence des comptes, séparation entre banques de dépôt et banques d'affaires) est complétée par le principe du "too big to fail" (TBTF) malgré que celui-ci est incompatible avec le respect de la réglementation. En effet les banques ont au contraire intérêt à maximiser les investissements risqués (dont les rendements sont plus élevés que les moins risqués), et à exercer un chantage au risque systémique (cf. section suivante) dans le cas où ces investissements s'avèrent être des pertes. Il y a alors collectivisation de la perte des montants investis (c-à-d ponction sur l'ensemble des contribuables), alors que les rendements énormes de ces investissements ont été quant eux engrangés par les actionnaires. Le beurre et l'argent du beurre ...

Ainsi la réglementation prudentielle dite "de Bâle III" a même pour effet de rendre la réglementation prudentielle contracyclique, c-à-d qu'elle est assouplie en période de crise bancaire (notamment en abaissant le niveau de fonds propres obligatoires). Le lobby bancaire (banques + BC) – qui conçoit sa propre réglementation – prétend que cela permet d'abaisser le risque de faillites bancaires en série (risque systémique), et partant, le risque de pénurie de crédits.

Il est incompréhensible que le secteur bancaire se voit accorder le privilège de s'autoréguler, alors que les trois secteurs industriels où l'on observe le plus de condamnations judiciaires sont dans l'ordre : 1. finance ; 2. pharmacie ; 3. énergie [source] (PS : le faible niveau de ces amendes relativement aux bénéfices, ainsi que l'absence de condamnation en peines de prison fermes, illustrent le caractère symbolique de ces amendes). Selon nous, il conviendrait de faire du statut de grande entreprise financière (banques, assurances, ...) un monopole public.

La notation financière : un "business modèle" mafieux

Commençons par souligner que les "agences" de notation financière sont en réalité de banales entreprises commerciales, et que ce business de la notation est très rentable.

Comme toute entreprise, ces "agences" "d'information" vendent leurs services aux plus offrants. Elles sont en effet rémunérées par les émetteurs de titres qu'elles évaluent (États et entreprises privées), ce qui crée un conflit d’intérêts structurel.

Pire encore, à l'instar du business de "l'information", ce système est propice au chantage réputationnel : une agence peut menacer de publier une note dégradante (notation non sollicitée), même injustifiée, à l’encontre d’un État ou d'une entreprise, afin de l’inciter à devenir cliente et ainsi espérer une amélioration de sa notation.

Étant donné l'importance croissante de l'information dans notre société, cela devrait logiquement conduire à de récurrentes catastrophes économiques, d'ampleur croissante. Et c'est effectivement le cas : la dernière en date fut la crise financière de 2008. À chaque fois, il apparaît que les agences de notation avaient attribué, à grande échelle, la note maximale de qualité (AAA) à des actifs financiers en réalité hautement risqués, notamment les titres adossés à des créances hypothécaires. Ce dysfonctionnement majeur a contribué à la diffusion massive de produits financiers toxiques, accélérant ainsi "l'effondrement des marchés" .

Nous mettons "effondrement des marchés" entre parenthèses car la maximisation des profits conduit à des stratégies mafieuses par le secteur financier lui-même. Notamment le chantage à un prétendu "risque systémique" pour justifier le transfert massif de fonds publics au profit de grandes banques privées (cf. /creation-monetaire#systeme-bancaire). On constate le même phénomène dans d'autres secteurs capitalistiques, notamment celui des produits pharmaceutiques (cf. /securite-sociale-actuelle#surmedicalisation).

Cette situation est d’autant plus préoccupante que le marché mondial de la notation est contrôlé par un oligopole très concentré : trois agences (Moody’s, Standard & Poor’s, Fitch Ratings) – toute états-uniennes... – détiennent ensemble plus de 95 % des parts de marché. Dans un tel contexte, les comportements abusifs ou coordonnés sont non seulement possibles, mais aussi difficilement contrôlables.

Face à ces dérives, il devient urgent de responsabiliser véritablement les agences de notation. Une piste pertinente serait de les contraindre à se transformer en sociétés d’assurance contre le risque de dévaluation des actifs financiers qu’elles notent. Elles seraient ainsi financièrement exposées aux conséquences de leurs évaluations et incitées à produire des notations plus rigoureuses et honnêtes. Parallèlement, une réglementation plus stricte devrait encadrer leur activité, notamment pour éviter la reproduction des mécanismes spéculatifs impliquant les CDS (Credit Default Swaps), qui ont joué un rôle aggravant durant la crise de 2008.

Dans le milieu financier les pratiques mafieuses du business de la notation sont connues. Il n'y a que les journalistes qui semblent l'ignorer, mais pour une raison triviale : le business de "l'information" en général (financière, technologique, politique, scientifique, sportive, ...) repose sur le même principe d'articles de complaisance et de racket par chantage réputationnel.

https://allocation-universelle.net/dette-publique#agences-notation

Chantage au risque systémique

Le fait que le système bancaire est privé et auto-régulé est selon nous la principale cause des crises financières à répétition ("crise des savings & loan" fin des années 1980", "crise des subprimes" fin des années 2000, ...), ainsi que de l'inefficacité de la réglementation prudentielle supposée les prévenir (accords de Bâle).

Crises financières immobilières

La cause de la crise des subprimes de 2007-2008 est présentée par le secteur bancaire et ses autorités de régulation comme un "excès d’endettement des particuliers" [exemple], plutôt que comme "un excès de prêts, par des banques qui ont surévalué la valeur future des habitations mises en gage par les particuliers en échange d'un prêt. Pourtant, étant donné l'asymétrie d'information entre particuliers (non professionnels en matière de finance) et des professionnels de la finance, c'est bien du côté de ces derniers que se situe la principale responsabilité.

On notera que la crise des subprimes de 2007, comme celle des savings & loan de 1987, trouvent leur origine dans une spéculation immobilière par des professionnels de la finance.

Too big

to fail ?

Un croyance très répandue affirme que, par un "effet domino", la faillite d'une seule banque de grande taille pourrait entraîner celle d'un grand nombre d'autres banques, de sorte que l'effet sur l'ensemble de l'économie serait catastrophique (puisque ce sont les banques qui créent la monnaie et gère le système des paiements).

Vraiment ? Mais est-il vrai que la faillite d'une seule banque pourrait entraîner celle de l'ensemble du système bancaire ? Si c'est le cas n'est-ce pas en raison d'un cartel de quelques grandes banques détenant un monopole sur des fonctions vitales du système bancaire ? D'autre part, est-il vrai que le coût encouru pour sauver les banques "inefficaces" (en tout cas pas pour leurs actionnaires) est inférieur au coût supposé de leur disparition ?

Quoi qu'il en soit, force est de constater que la plupart des banques approchant de la faillite sont renflouées en liquidités :

par la Banque centrale qui peut leur accorder autant de nouveaux crédits qu'elle souhaite, et à un taux d'intérêt déterminé par elle ;

Cette liberté prend toute sa signification s'il s'avère que la BC n'est en réalité qu'une "autorité" d'autorégulation du secteur bancaire lui-même. La notion de crédits – donc théoriquement remboursables et chargés d'intérêt – accordés par la BC aux banques commerciales n'est-il pas trompeur dès lors que celles-ci obtiennent de nouveaux crédits de la BC quasiment à la demande et parfois à taux nul ? Ne s'agit-il pas plutôt de dons déguisés en prêts ?

par l'État s'il accorde un prêt, ou rachète tout ou partie des actions.

Dans le cas de prise de participation par l'État le contribuable à intérêt à vérifier que les décideurs politiques n'ont pas été corrompus soit pour racheter l'entreprise au dessus de sa valeur réelle, soit en dessous mais avec un accord secret par lequel l'État revendrait l'entreprise à ses anciens actionnaires une fois l'entreprise assainie, à un prix cette fois sous-évalué, de sorte qu'au total les actionnaires (et les décideurs politiques corrompus) se seraient finalement enrichis, au détriment des contribuables.

Socialisation

des pertes

Le fait que la quasi totalité des banques renflouées avaient détérioré leur liquidité de façon délétère en raison de pratiques spéculatives couplées au paiement d'importants dividendes, a amené de nombreux observateurs à qualifier ces sauvetages de "socialisation des pertes" ... après que les bénéfices aient été privatisés.

Déresponsabilisation. S'il y a effectivement socialisation des pertes après privatisations des bénéfices, il est alors clair que le principe du TBTF ("too big to fail") n'incite pas les banques à une gestion saine, et les pousse même à spéculer toujours plus. Le noeud du problème est donc la recherche de maximisation du profit, caractéristique inhérente aux entreprises privées.

Aléa moral. Ces phénomènes sont décrits dans la théorie économique par l'expression "aléa moral", malheureusement peu explicite (ce qui est généralement le cas lorsqu'il s'agit de décrire les défaillances du système capitaliste). Nous préférons l'expression "chantage au risque systémique", plus explicite pour le cas du TBTF [voir aussi : martingale et système de Ponzi].

Recommandations

Nationalisation. Afin de maximiser la résilience du système financier et l'efficacité de la réglementation prudentielle, les fonctions de création & allocation monétaire et de gestion du système des paiements – actuellement monopoles du secteur bancaire – devraient être gérées par des entreprises publiques.

Nous recommandons en outre que la monnaie soit créée à un rythme constant et distribuée également entre les personnes physiques, selon les principes du financement distributif de l'allocation universelle.

La garantie des dépôts bancaires

Nos comptes d'épargne sont garantis à hauteur de 100.000 euros, grâce à un fonds de garantie approvisionné par les banques. Il faut cependant prendre conscience de deux faits :

- si le nombre des banques en faillite dépasse un certain pourcentage du nombre total de banques, le système de garantie s'effondrera ;

le fait que l'intégralité de l'épargne des ménages ne peut être garantie est du au fait que la création monétaire est réalisée par multiplication des dépôts bancaires via les crédits vendus par les banques : si la totalité de la création monétaire était plutôt distribuée également et gratuitement entre tous les citoyens, les banques ne pourraient plus octroyer de crédit qu'à concurrence des dépôts.

Système bancaire international

Au niveau international, la structure administrative et technique du système bancaire dépend essentiellement de deux entreprises privées dont l'actionnariat est composé directement ou indirectement de banques commerciales :

La Banque des règlements internationaux (BRI) a pour fonction de faciliter la coordination des politiques monétaires menées individuellement par les Banques centrales de la plupart des pays du monde. En particulier la BRI sert de :

- forum pour les Banques centrales ;

- contrepartie des Banques centrales dans leurs opérations financières ;

- agent ou mandataire dans certaines opérations financières internationales.

Banque centrale des Banques centrales ? La BRI est parfois appelée la "Banque centrale des Banques centrales". Cependant cette appelation n'est pas pertinente car la BRI n'émet pas de monnaie.

La BRI a également assuré la "supervision bancaire" (sic) du Comité de Bâle, qui a élaboré des normes de solvabilité concernant les liquidités et fonds propres des banques, aujourd’hui d’application dans plus d’une centaine de pays (PS : les normes les plus récentes, regroupées sous la dénomination "Bâle III", datent de 2010). La BRI étant une émanation du secteur bancaire, les normes de Bâle relèvent donc de l'autorégulation. Celle-ci est évidemment non crédible et inefficace, d'une part parce que le secteur bancaire est alors à la fois juge et partie, et d'autre part parce que les banques savent que le chantage au risque systémique fonctionne sans problème (grâce à la corruption des décideurs politiques ?).

SWIFT est le principal réseau international de télécommunication inter-banques.

On notera la collaboration de la société SWIFT à l'ingérence atlantiste, comme le confirment :

l'accord SWIFT qui permet au gouvernement US de piller la base de données SWIFT sous prétexte de "lutte contre le terrorisme" (l'accès à la base de données SWIFT permet au gouvernement US de transmettre aux entreprises US - via des organismes tels que l'Advocacy Center - des informations financières pouvant être utilisées au détriment des concurrents étrangers) ;

la résolution de l'Union européenne envisageant de déconnecter la Russie du réseau SWIFT [source1, source2].

- Euroclear et Clearstream sont les deux principales sociétés de dépôts de titre. L'une et l'autre auraient bénéficié de protections judiciaires concernant des détournements de fonds [source] et des systèmes de blanchiment [source].

Revenus des banques

L'activité des banques s'est profondément transformée depuis les années 1980 : les produits & services financiers qu'elles vendent/prestent sont devenus à la fois plus nombreux et complexes.

Jusque dans les années 1980 l'activité principale du secteur bancaire dans son ensemble se présentait comme suit :

- à 80% de prêts (crédits) :

- différentiel entre le taux d'intérêt des prêts qu'elles "octroient" à long terme, et le taux d'intérêt des dépôts à court terme de leurs clients ;

- à 10% de gestion du système monétaire :

- paiements (virements, chèques, ...) ;

- dépôts (comptes à vue, coffres, ...) ;

- change de devises ;

Ainsi le prix total d'un crédit comprend les charges d'intérêts, plus les frais de dossier, les primes d'assurance, les commissions, les frais de garantie, etc.

- à 10%, pour leur compte ou celui de leurs clients :

- opérations sur titres (actions, obligations, ...) et produits dérivés (assurances, swaps, titrisation, ...), contre commissions :

- émissions ;

- achat/ventes ;

- paiement des coupons et dividendes ;

- gestion de portefeuilles ;

- conseil et gestion : fusion & acquisition, entrée en bourse, ...

- opérations sur titres (actions, obligations, ...) et produits dérivés (assurances, swaps, titrisation, ...), contre commissions :

Dans la mesure où les activités de crédit et de gestion monétaire servent (i) à financer des dépenses d'investissement et de consommation des agents économiques (ménages, entreprises, État) et (ii) à faciliter les échanges commerciaux, l'activité bancaire était donc principalement située dans ce qu'on appelle l'économie "réelle".

En outre il y avait à cette époque une distinction entre :

- banques de détail, qui exerçaient les activités de type I et II ;

- banques d'affaires (ou encore "d'investissement"), qui exerçaient les activités de type III.

Cette compartimentation du secteur bancaire avait pour effet préserver la résilience du système bancaire dans le cas où l'un de ces deux secteurs connaissait des faillites en chaîne.

"Libéralisation"

La mondialisation du libéralisme qui fut déclenchée par le démantèlement de l'URSS à la fin des années 1980 se traduisit dans le secteur bancaire par deux types de transformation :

- augmentation de l'offre de produits financiers sous la forme de produits "dérivés" caractérisés par une haute complexité (et partant, un risque plus élevé) ;

- fusions entre banques de détail et banques d'affaire (--> banques "universelles") :

- --> moindre concurrence au sein du secteur bancaire --> baisse du rapport qualité/prix des produits et services financiers ;

Ainsi, par exemple, il n'est aujourd'hui pas rare de devoir faire la file durant plus d'une demi-heure dans une agence bancaire, ce qui était très rare avant les années 1980.

- --> moindre résilience du secteur bancaire (ce qui a ouvert la voie du chantage au risque systémique).

- --> moindre concurrence au sein du secteur bancaire --> baisse du rapport qualité/prix des produits et services financiers ;

Régression. Cette "évolution" fut donc nuisible pour l'économie dans son ensemble, mais par contre extrêmement rentable pour les banques. Sans cette régression le développement économique aurait été supérieur en termes quantitatif (taux de croissance) et qualitatif (types de production). Selon Jean-Marie Harribey et al. « la banque universelle cannibalise les activités de financement de l'économie au profit de celles de marché et de spéculation en faisant bénéficier ces dernières de la garantie publique » [source].

Le tableau ci-dessous montre qu'entre 1980 et 2014, la composition du bilan du secteur bancaire (cf. tableau ci-dessous) s'est considérablement transformée : la part des crédits/dépôts a été divisée par deux tandis que la part des titres financiers fut multipliée par sept, de sorte que ces deux activités représentent aujourd'hui des parts de même ordre de grandeur.

Evolution de la composition du bilan du secteur bancaire (%, France)

| Actif (emplois) | 1980 | 2014 | Passif (ressources) | 1980 | 2014 |

|---|---|---|---|---|---|

| Crédit clientèle | 84 | 35 | Dépôts clientèle | 73 | 34 |

| Portefeuille titres | 5 | 37 | Titres | 6 | 42 |

| Valeurs immobilisées | 9 | 6 | Fonds propres | 8 | 8 |

| Divers | 2 | 16 | Divers | 0 | 16 |

| Prêts interbancaires (solde) | - | 6 | Emprunts interbancaires (solde) | 13 | - |

| Total | 100 | 100 | Total | 100 | 100 |

Source p. 70

- Jusqu'à la veille de la crise des subprimes (2008) le solde du secteur bancaire (dernière ligne du bilan ci-dessus) était négatif (13 en 1980), mais l'assouplissement quantitatif réalisé par les Banques centrales US et européenne pour répondre favorablement au chantage au risque systémique exercé par le lobby bancaire a généré un excès de liquidités qu'exprime la solde positif (6) de 2014.

- Débat. La mesure exacte de la part relative des sphères réelle et financière est sujette à discussion, mais pas le fait que la part de la sphère financière a considérablement augmenté [source].

Cette titrisation de l'activité bancaire s'est réalisée par l'ajout de services financiers potentiellement très rentables mais nettement plus risqués et/ou moralement contestables voire illicites. Ainsi parmi les titres les produits dérivés servent essentiellement comme instruments :

- de couverture, c-à-d d'assurance contre la fluctuation des prix d'actifs réels ou financier;

- de spéculation sur ces mêmes actifs ;

Des opérations de couverture et de spéculation peuvent être réalisées conjointement au moyen de produits dérivés : opération à termes (gré à gré : banques vs clients), futures, options (produits standardisés et chambre de compensation) et swaps (gré à gré : banques = courtiers entre parties). À noter, concernant le marché des futures, que les opérateurs ne règlent que partiellement les contrats. Ils versent un dépôt de garantie ("deposit"), qui ne représente que 2% à 5% du montant total de la transaction réalisée. Les opérateurs disposent ainsi d'un effet de levier important, ce qui explique en partie le caractère très spéculatif du marché des futures, et notamment des futures sur devises [source p. 24].

- de fraude fiscale et blanchiment d'activités illicites ;

- d'escroquerie légale, connue sous le nom de "titrisation" : regroupement de créances, dont certaines sont douteuses, dans un titre supposé "répartir le risque", mais dont la complexité rend le risque global du titre difficilement visible pour l'acquéreur.

Conflits d'intérêt. On constate donc que les banques ont intérêt à provoquer des bulles spéculatives (via les produits B) car cela augmente d'autant la demande en instruments de couverture contre le risque de fluctuation des cours (produits A) ! C'est ce cercle vicieux – motivé par l'appât du gain – qui explique les bulles financières à répétition. En outre les instruments B et C ont pour effet d'accroître la dette publique (B ⇒ chantage au risque systémique ⇒ hausse des dépenses publiques, C ⇒ baisse des recettes fiscales) . Ces faits confirment que la fonction bancaire devrait être monopole d'État, c-à-d exercée par des entreprises publiques.

Solvabilité

Comme toute entreprise, une banque peut se retrouver en faillite lorsqu'elle ne peut maintenir la valeur de son actif (ses avoirs) à celui de son passif (ses engagements). Pour une banque le risque de faillite provient essentiellement :

- du risque de moins-value sur son Portefeuille-titres (sphère financière) ;

- du risque de défaut de débiteurs non financiers (sphère réelle) ;

- du risque de défaut de débiteurs financiers (sphère financière).

Or la sphère financière étant par nature beaucoup plus volatile, le risque lié à l'activité bancaire a donc augmenté en raison du déplacement de ses activités de la sphère réelle vers la sphère financière.

Hors-bilan. En réalité le volume des activités "hors sphère réelle" du secteur bancaire est nettement plus élevé que ce que révèle le bilan ci-dessus. Pour échapper à la réglementation prudentielle (notamment les ratios de solvabilité), qui limite la prise de risque ... et donc la rentabilité de l'activité bancaire, il suffit aux banques de ne pas mentionner les activités litigieuses dans leur bilan ! Les banques "justifient" cette manœuvre en déclarant que la réglementation comptable est inadaptée aux nouveaux instruments financiers (notamment les "produits dérivés" issus de la titrisation, qui ne génèrent pas de flux de trésorerie immédiat). Mais tant que la réglementation comptable ne permet pas certaines activités, n'est-ce donc pas qu'elles sont interdites ... ? Sinon à quoi servirait la réglementation comptable s'il suffit d'inventer de "nouveaux produits financiers" pour la contourner ? La passivité des pouvoirs judiciaire, législatif et exécutif par rapport à cette situation peut s'expliquer par l'incompétence ou/et la corruption.

À la passivité des pouvoirs institutionnels il faut ajouter le discours ambigu voire tendancieux de nombreux théoriciens. Ainsi le prix Nobel d'économie 2014 Jean Tirole décrit le "shadow banking" comme étant « la migration des activités vers le secteur non régulé » [source p. 433], ce qui peut se faire via des activités hors bilan. PS : suite à la crise de 2008 les États et leur Banques centrale sont aussi venus aux secours d'institutions financières non régulées ...

La comptabilité n'est pas une science mais une technique, distinction illustrée par le fait que la comptabilité est généralement utilisée comme outil d'information en interne, mais comme outil de désinformation en externe (par rapport à l'administration fiscale, en minimisant les profits réalisés, et par rapport aux investisseurs en maximisant les profits anticipés) [source].

Désintermédiation

La réponse de l'Union européenne est non pas de construire un secteur bancaire public mais (prétendument) de "démanteler le monopole des banques en matière de crédit", en favorisant la désintermédiation c-à-d permettre aux investisseurs de financier directement les entreprises sans passer par l'intermédiaire des banques [source]. Pourtant un secteur bancaire public pourrait utilement aider les ménages à investir leur épargne dans des projets utiles à la collectivité : condamner le crédit bancaire parce que les banques privées l'ont dévoyé c'est jeter le bébé avec l'eau du bain. Cela revient à remplacer un système libéral inefficace par un autre système libéral inefficace. L'UE est bel bien engluée dans sa religion libérale.

Banque

centrale

Voici quelques points fondamentaux résumant la problématique de revenu d'une BC. Ils confirment que, à l'instar de toute institution étatique, le paradigme de maximisation des profits n'est pas adapté à la nature des BC.

Une BC n'a pas pour vocation de faire des profits ; sa fonction, de nature institutionnelle, est de garantir le fonctionnement optimal du système bancaire et de stabiliser l'inflation.

Une BC peut techniquement réaliser des profits, dans ce cas ils peuvent être mise en réserve ou transférés à l'État. Les profits transférés à l'État sont passés de 0,15 % du PIB en moyenne durant les années 1970 à 0,22 % durant les années 1980 [source].

Il peut arriver qu'une BC enregistre des pertes (*), mais pas faire faillite, puisque la monnaie qu'elle émet (monnaie de base) est crée ex-nihilo, plutôt qu'en échange de titres remboursables.

(*) Les pertes de la Bundesbank ont atteint leur maximum en 1973, s’élevant à 5,3 % du total de ses actifs. Ces pertes ont été reportées sur l’exercice comptable ultérieur en les couvrant par des bénéfices futurs, sans qu’il n’y ait besoin de transfert financier du gouvernement vers la banque centrale [source].

Recommandation

Nous recommandons vivement (i) de faire des activités de banque de détail (cf. encadré supra) un monopole public et (ii) d'appliquer une politique monétaire symétrique via le financement distributif de l'AU.

Comprendre ce qu'est le shadow banking en 3 minutes(2m50s - 2015)

Comprendre les mécanismes du Shadow Banking(5m15s - 2015)

Le capitalisme criminel(19m25s - 2014)

Tous les articles du dossier Monnaie :

- Introduction

- Principes monétaires

- Création monétaire

- Monnaies locales

- Monnaie électronique

- Synthèse

[1] Supposons une économie composée de deux banques A et B, et de deux entreprises X et Y. La banque A accorde un prêt de mille à X, qui achète pour cent à Y, lequel les dépose chez sa banque B. Pour équilibrer ses comptes A doit alors emprunter cent à B.