VII.1. Financement de l'AU : synthèse

Principes généraux

Notre modèle de l'AU est qualifié de synthétique, car il propose une réforme visant à simplifier de façon intégrée le fonctionnement des principales composantes du système économique : sociale, fiscale et monétaire :

- une réforme du système de sécurité sociale, fondée sur l'un des quatre possibles modes de calcul et financement redistributif de l'AU :

- intégral additif : c'est le mode le plus simple et le plus redistributif ; correspond à la version puriste de l'AU ;

- intégral cotisé : le financement redistributif est réalisé par cotisation sociale ; correspond au "salaire à vie" de l'approche communiste de Bernard Friot ;

- différentiel revenu : l'allocataire dont le revenu est inférieur à l'AU reçoit la différence ; c'est le mode le moins redistributif, c'est le mode le plus proche du système actuel ;

- différentiel impôt : le différentiel est ici calculé par rapport à l'impôt payé plutôt que par rapport au revenu ; correspond à l'approche libérale de "l'impôt négatif".

une réforme fiscale, basée sur une formulation simple et objective d'un taux d'imposition universel, fonction du revenu brut, et dont le est le PIB/hab : TU(Yb) = 1 - ( 1 + Yb / (PIB/hab) ) - 1. Cette équation permet d'approcher la distribution des taux de prélèvements obligatoires sur les revenus des ménages et indépendants, cotisations sociales comprises. En outre, elle permet de réintroduire la progressivité fiscale sur les très hauts revenus, que le système actuel bloque à 45 % pour les revenus mensuels bruts supérieurs à 300.000 euros. Le taux moyen de ce taux fiscal universel est de 51 % des revenus primaires (revenus du travail et du capital), contre 40 % actuellement.

une réforme monétaire, consistant en la symétrisation de l'offre monétaire : la création monétaire est désormais interdite aux banques, et réalisée (par l'État) par sa distribution inconditionnelle (donc gratuite) et égalitaire entre les seules personnes physiques. Le taux de croissance monétaire est déterminé de façon objective par la formule du taux de croissance monétaire universel (c) de la théorie relative de la monnaie, fonction de l'espérance de vie (v) : c = 4 / v. Dans le cas de la France, il correspond presque exactement au taux de croissance moyen de la masse monétaire de l'euro depuis sa création (5,5 %) !

Concrètement :

la réforme monétaire correspond au financement distributif de l'AU : AUD = ΔM / N ≈ 4 / v * Mt-1 / Nt = 16 % de l'AU ;

la réforme fiscale correspond au financement redistributif de l'AU : AUR = AU - AUD = 84 % de l'AU ;

la réforme sociale consiste à fixer le montant de l'AU au niveau correspondant à un besoin de financement nul, pour le mode "intégral additif ", après réforme monétaro-fiscale, soit 1250 euros/mois par adulte (le 1/3 pour chaque enfant), en France en 2023.

Notre modèle informatique permet de comparer les quatre modes. Parmi ceux-ci, deux se détachent : mode "différentiel impôt" (plus connu sous le nom "d'impôt négatif"), et mode "intégral additif " (le plus radical).

Financement distributif (monétaire)

Aujourd'hui

Actuellement, la monnaie est créée et distribuée par les banques, de façon arbitraire, à des personnes physiques comme morales, via des crédits avec intérêts (donc remboursables et payants). Cette privatisation de la création et allocation monétaire provoque des écarts de richesse excessifs : les plus grandes fortunes privées dépassant le PIB de certains États !

Ces écarts de richesses excessifs sont nuisibles :

- à la démocratie, par le pouvoir d'influence (éventuellement par la corruption) qu'il confère à des individus vivant dans un monde très différent de celui de 99 % de la population ;

- au développement économique, via l'instabilité financière (spéculation).

Demain

Le financement distributif de l'AU (AUD ≈ 16 % de AU) repose sur la symétrisation du système monétaire : désormais la création monétaire est à taux relativement constant (fonction de la seule espérance de vie nationale), et cette création est distribuée (mensuellement) gratuitement entre les seules personnes physiques. La fonction de création monétaire et de son allocation entre les agents économiques est donc retirée aux banques.

AUD = ΔM / N ≈ 4 / v * Mt-1 / Nt où :

- v est l'espérance de vie (dans la zone monétaire considérée) ;

- M la masse monétaire M3 ≈ 15.463 milliards en zone euro [2021-Q4 : source] ;

- 4 / v est ce que nous appelons le taux de croissance "universel/naturel" de la monnaie ; dans la zone euro, il vaut 4 / 80,4 ≈ 5 % (NB : depuis la création de l'euro en 1999, le taux de croissance annuel moyen de M3 est de 5,5 %) ;

- N la population de la zone monétaire (343 millions en zone euro en 2021– source).

Nous avons donc que AUD = 0,05 * 15.463 / 0,343 ≈ 2.254 euros/ans ≈ 200 euros/mois en zone euro en 2021.

Ainsi, en retirant aux banques la double fonction de création monétaire ("Combien ?") et de son allocation entre les agents économiques ("À qui ?"), le financement monétaire/distributif de l'AU rompt avec cette conception économique biaisée, considérant la personne physique (ménage) comme un agent économique au même niveau logique que les personnes morales (privées ou publiques). Cette conception est asymétrique (et injuste) car les personnes morales privées sont la propriété de personnes morales particulières – généralement les plus riches de la société – tandis que les personnes morales publiques sont la propriété de tous (du moins si l'État est réellement démocratique, raison pour laquelle nous associons le partage du pouvoir monétaire par l'AU à celui du partage politique par la démocratie directe.

Enfin l'animation suivante illustre le changement que représenterait la symétrisation du système monétaire par rapport à la situation actuelle. Il en résultera une bien plus grande stabilité des taux d'intérêt, désormais fonction de l'offre et de la demande de la seule monnaie circulante, et non plus de la création monétaire, dans la mesure où celle-ci serait dorénavant constante.

• Lecture de la ligne horizontale centrale : le progrès technologique tend à réduire le prix des matières premières, ce qui augmente le bénéfice de entreprises.

• Lecture des colonnes : colonne 2 : productivités des facteurs de production, colonne 3 : coût des facteurs de production, colonne 4 : revenus des agents économiques privés.

Réfutations des arguments du secteur bancaire "justifiant" que la création de monnaie lui soit réservée : /creation-monetaire#allocation-monetaire

Approfondir : /financement-distributif

Financement redistributif (fiscal)

Notre formule du taux d'imposition universel (TUI) est la suivante :

TU(Yb) = 1 - ( 1 + Yb / (PIB/hab) ) - 1

- où TU est le taux d'imposition, fonction du revenu brut Yb, dans un pays dont le produit intérieur brut par habitant est PIB/hab ;

Revenus primaires des ménages : revenus bruts du travail (y compris les indépendants) et du capital.

- qui est telle que :

- TU tend vers 100% lorsque Yb tend vers l'infini : lim T Yb→∞ = 100 %

- TU tend vers 0% lorsque Yb tend vers zéro : lim T Yb→0 = 0 %

Ultra-riches. Le tableau suivant permet de constater que la progressivité de l'impôt disparaît pour les ultra-riches. Il montre ainsi le cas des personnes dont le revenu mensuel se chiffre en centaines voire en millions d'euros (exemple : en 2023, le salaire mensuel du joueur de footbal belge Eden Hazard était de 2,3 millions d'euros, loin en-dessous des 13 millions de Lionel Messi...). Constatation importante : alors que dans le système fiscal actuel (colonnes B à E), les taux effectifs sont limités asymptotiquement par le taux marginal de la tranche de revenu la plus élevée (soit 45%), dans le système du taux universel (colonne F), ceux-ci (qui sont effectifs par définition) s'approchent infiniment de 100%, de sorte que la progressivité de l'impôt s'applique alors également aux ultra-riches.

Rappelons qu'en contrepartie du fait que les taux universels de l'impôt sur les revenus sont supérieurs aux taux effectifs actuels, une AU, non taxée, est attribuée à tous durant toute la vie. Il en résulte une augmentation du revenu disponible de la moitié la plus pauvre de la population (tout cela sera analysé en détail, section #modele-synthetique).

Le tableau suivant illustre une constatation importante : alors que dans le système fiscal actuel, les taux effectifs sont limités asymptotiquement par le taux marginal de la tranche de revenu la plus élevée (soit 45%), dans le système du taux universel, ceux-ci (qui sont effectifs) s'approchent infiniment de 100%, de sorte que la progressivité de l'impôt s'applique alors également aux ultra-riches.

Comprendre le lien entre fiscalité et production

La valeur absolue du taux de fiscalité n'a pas grande signification en elle-même. Augmenter ce taux n'est pas négatif en soi : tout dépend de ce à quoi va être utilisée cette redistribution de la richesse (le PIB). Si elle part à l'étranger alors, oui, c'est une perte sèche pour le pays. Mais si elle est dirigée vers la consommation intérieure, elle stimule la demande, et donc la production. Pour autant évidemment que la capacité de production puisse répondre à cette hausse, sinon il n'y aura que de l'inflation. C'est pourquoi le fruit d'une hausse du taux de taxation global devrait être également réparti entre consommation (des ménages) et production (investissement, dans des infrastructures ou des entreprises publiques).

Soulignons à cet égard que le caractère disruptif de l'AU réside, via son inconditionnalité, dans le fait qu'elle stimule la création d'entreprises familiales. Or cela améliore la production globale de biens et services, non seulement en termes quantitatifs, mais également qualitatifs via la promotion de la production locale.

Approfondir : /financement-redistributif#reforme-fiscale

Modèle mathématique

Le modèle mathématique est fondé sur la formulation de chacun des quatre possibles mode de calcul et financement de l'AU, résumés dans le tableau suivant.

| ia | AUR | = | AU - AUD | = | AU - AUD |

| ic | COT | = | SI ( Yb * ( 1 - T ) > AUR ; Yb * T + AUR ; Yb ) | = | MIN ( AUR + Yb * T ; Yb ) |

| dr | AUR(Δ) | = | SI ( Yn + AUD < AU ; AU – ( Yn + AUD ) ; 0 ) | = | MAX ( AU - ( Yn + AUD ) ; 0 ) |

| di | AUR(Δ) | = | SI ( Yb * T < AUR ; AUR – Yb * T ; 0 ) | = | MAX ( AUR - Yb * T ; 0 ) |

ia : "intégral additif "

ic : "intégral cotisé"

dr : "différentiel revenu"

di : "différentiel impôt"

La comparaison des formulations mathématiques des modes ci-dessus illustre la simplicité du mode "intégral additif ".

Notre modèle mathématique de l'AU est alors formalisé par le système d'équations suivant :

- Yd = AUD + Yb * ( 1 - T ) + AUR

- AUD = ΔM / N ≈ 4 / v * Mt-1 / Nt

- T = 1 - ( 1 + Yb / (PIB/hab) ) - 1

- AUR = AU - AUD

- ΔAUR =

- dr : SI ( Yn + AUD < AU ; AU – ( Yn + AUD ) ; 0 )

- di : SI ( Yb * T < AUR ; AUR – Yb * T ; 0 )

- Yn =

- ia : Yb * ( 1 - T )

- ic : Yb - COT = Yb - SI ( Yb * ( 1 - T ) > AUR ; Yb * T + AUR ; Yb )

- dr : Yb * ( 1 - T )

- di : Yb * ( 1 - T )

où :

- Yd est le revenu disponible ;

- Yb est soit le revenu brut (ménages) soit le bénéfice brut par salarié (entreprises) ;

- Yn est le revenu (ou bénéfice) net = Yb * ( 1 - T ) ;

- Ym est le revenu médian ;

- T est le taux d'imposition calculé par la formule de l'impôt universel, qui est une fonction continue (de sorte qu'il n'y a plus de taux marginal) et logarithmique (de sorte que le taux d'imposition est progressif à l'infini) ;

- R est le taux de retrait, qui neutralise (imparfaitement) l'effet de trappe à inactivité (laquelle est inhérente à l'AU différentielle et à l'actuel RMG) ;

- v est l'espérance de vie ;

- M est la création monétaire.

Enfin le graphique suivant, qui correspond à l'éqquation (1), montre l'évolution de la courbe du revenu disponible Yd en fonction du revenu brut Yb, pour chacun des modes :

Tableur modele-synth.ods

Grâce à l'AU, ceux qui n'ont aucun revenu brut obtiennent un revenu disponible égal à l'AU. Au delà d'un certain niveau de revenu brut – spécifique à chaque mode, et identifié par l'intersection entre la courbe de chaque mode et la diagonale Yd = Yb, le revenu disponible correspondant lui devient inférieur : graphiquement, la courbe du mode passe en-dessous de la diagonale. C'est l'effet de la politique fiscale redistributive : à gauche du point d'intersection les "bénéficiaires nets", et à droite les "contributeurs nets".

Approfondir : /financement-redistributif#modes

Modèle informatique

2. Modèle synthétique

Modèle de base

Notre modèle informatique de l'AU est développé sur base d'un modele macroéconomique très simple : par essais-erreurs, on cherche la valeur de AU (cellule E10 du tableau infra) telle que le montant global de l'AU (en % du PIB) est égal au montant actuel des dépenses de SS (moins celles de santé, que l'AU ne remplace pas) : ( AU * pop.(adu.) + AU/3 * pop.(enf.) ) * 12 / PIB - ( SS - SS(santé) ) / PIB = 0. Ce différentiel est le besoin de financement, qui en l'occurrence est donc nul (cellule B14).

Comme en outre il s'agit de concevoir un modèle capable de reproduire le système actuel de sécurité sociale, on pose qu'il n'y a pas de financement monétaire de l'AU : AUD = 0 (B11) ⇒

- AUR = AU - AUD = AU (E11=E10)

- AUR(enfant) = AU / 3 - AUD = AU / 3 (E12)

Tableur modele-simple.ods

Les autres cellules essentielles du tableau sont :

- E8 : l'AU remplace toutes les dépenses de SS, sauf celles de santé ; cela représente une somme équivalent à 22 % du PIB ;

le taux de redistribution (E9) est le ratio entre les dépenses de SS (E1) et les prélèvements obligatoires (B9) ; le montant de la cellule B9, étant exprimé en % du PIB, peut alors être qualifié de "taux fiscal global" (ou plus simplement "taux fiscal") ;

la valeur de sortie de notre modèle est que le besoin de financement de l'AU est nul (B14) si celle-ci (valeur d'entrée de notre modèle) vaut 780 euros/mois (E10) ;

Pour ce montant, celui de l'AUR(enfant) est quasiment égal (96%) aux dépenses mensuelles de SS famille par enfant (E13).

Interprétation : si l'on remplaçait l'actuel système de SS par une AU (zone D1-E7) – sans augmenter le taux fiscal (B16 = B9) – chaque adulte recevrait 780 euros/mois, et le tiers par enfant. Ainsi une famille composée de deux adultes et deux enfants recevrait 2 * 780 + 2 * 780 / 3 ≈ 2080 euros/mois, que cette famille dispose déjà d'un revenu ou pas ! C'est ce que représente le système de SS actuel, sauf que, contrairement au système d'AU, les dépenses de SS sont concentrées sur les seules personnes qui en ont besoin. À priori, cela semble plus rationnel. Cependant, nous avons montré que cela requiert un appareil administratif considérable pour traiter les demandes et notamment vérifier leur recevabilité, ce qui en outre provoque des effets pervers : difficulté de financement des pensions, discrimination salarié vs indépendant, effet de trappe à inactivité, non recours aux aides sociale, ... (cf. /securite-sociale-actuelle).

Avec un montant si faible, les plus pauvres y gagneraient-ils ? Pour un isolé sans revenu ou un retraité sans patrimoine, un montant de 780 euros/mois est clairement insuffisant. À priori, on pourrait penser qu'ils y perdraient. Cependant, il faut bien avoir conscience que l'AU transforme complètement la logique du système de SS, notamment parce que, dorénavant :

- chacun pourrait légalement exercer une activité rémunérée, tout en continuant de recevoir l'AU (c'est notamment cela l'inconditionnalité) ;

- à l'âge de dix-huit ans, l'AU enfant éventuellement épargnée (NB : chacun des parents touche l'AU adulte en plus de son salaire !) représente 260*12*18≈56.000 euros, soit 56.000/(1.900*12)≈2,5 années de vie avec un revenu disponible de 1.900 euros/mois (niveau de vie médian en France en 2021).

Si malgré tout on estime que ce montant de l'AU n'est pas suffisant pour constituer un réel progrès social (ce qui est très probablement le cas), et qu'on l'élève jusqu'au niveau du seuil de pauvreté (défini par l'État français à 60 % du revenu disponible médian), soit environ 1.150 euros/mois en 2021, le tableur indique que le besoin de financement passerait alors de 0 % à 10 % du PIB (E14), c-à-d que le taux fiscal devrait passer de 44 % du PIB (B9) à 44+10=54 % du PIB (B16) pour annuler le nouveau besoin de financement. Il en résulterait alors que le taux de redistribution des prélèvements obligatoires passerait de 76 % (E9) à (34+10)/54≈81% (E16).

Tableur modele-simple.ods

Financement

monétaire

Levons maintenant notre hypothèse de financement monétaire nul de l'AU (AUD=0), de sorte que le financement fiscal (correspondant à l'AU redistributive AUR) de l'AU peut alors être réduit d'autant puisque, comme expliqué plus haut, AUR = AU - AUD.

Nous verrons plus loin que le montant de l'AUD est déterminé de façon objective (par la théorie relative de la monnaie) à 200 euros/mois (France, 2023) par personne (adulte ou enfant), de sorte que :

- AU(adu.) = AUR(adu.) + 200 = 1.150 ⇒ AUR(adu.) = 1.150 - 200 = 950

- AU(enf.) = AUR(enf.) + 200 = AU(adu.) / 3 ⇒ AUR(enf.) ≈ 1.150 / 3 - 200 ≈ 183

Le tableur nous montre alors que le besoin de financement redescend de 10 % à 3 % du PIB (B14), abaissant ainsi le nouveau taux fiscal de 54 à 48 % du PIB (B16), à comparer avec la situation actuelle de 44 % (B9).

Tableur modele-simple.ods

Autrement dit, il suffirait donc de relever le taux fiscal à 48+3=51 % du PIB pour réduire considérablement la pauvreté, sans devoir réduire des dépenses publiques (PS : et cela tout en bénéficiant désormais d'un système monétaire nettement plus performant, comme exposé supra dans la section #distributif).

Le tableau suivant résume les quatre étapes :

| AU = | AUD + | AUR | Tx fisc. RF / PIB | Bes. fin. |

|---|---|---|---|---|

| 780 | 0 | 780 | 44 | 0 |

| 1.150 | 0 | 1.150 | 54 | 9 |

| 1.150 | 200 | 950 | 48 | 3 |

| 1.150 | 200 | 950 | 51 | 0 |

Tableur modele-simple.ods

Modèle synthétique

Partant du modèle de base présenté ci-avant, nous avons développé un modèle plus détaillé, fondé sur une dizaine de classes de revenu (colonne B et C du tableau suivant), auxquelles sont appliqués la formule du taux d'imposition universel TU(Yb) = 1 - ( 1 + Yb / (PIB/hab) ) - 1.

La comparaison des cellules C14 et C16 du tableau montre que le revenu primaire moyen par adulte, calculé par notre modèle (C14), est très proche de sa valeur observée (C16). D'autre part, la cellule D14 montre que notre taux fiscal universel moyen vaut 50 % (du revenu primaire), contre 39 % dans le système actuel (D16).

RF : recettes fiscales ; RF(T) : recettes de l'impôt sur les revenus ; RF(cot.) : recettes des cotisations sociales.

Tableur modele-synth.ods > feuille "Data"

Le tableau suivant montre les résultats de notre modèle de comparaison des différentes modes de l'AU (colonne C), pour un montant d'AU (1250 euros/mois : cellule A4) tel que le besoin net de financement du mode "intégral additif " est nul (K3), étant donné le financement monétaire (A6) et la hausse du taux fiscal de 44 % actuellement, à 52 % du PIB (colonne I).

Tableur modele-synth.ods > feuille "Comparaison".

- le taux fiscal universel (50 % du revenu primaire moyen) : taux moyen appliqué pour calculer l'impôt à payer sur les revenus : = 1 - ( 1 + Yb / (PIB/hab) ) - 1 où Yb est le revenu ;

- le taux fiscal global (52 % du PIB) : taux global effectif de l'ensemble des prélèvements obligatoires (impôts sur les revenus et les bénéfices, le patrimoine, la consommation, la production) : = recettes fiscales / PIB.

Ce résultat confirme que le mode "intégral additif " est celui qui correspond au modèle agrégé (c-à-d toutes classes de revenus confondues, cf. section précédente), à partir duquel a été construit le modèle synthétique. Le mode ia est en effet le plus trivial, comme le montre la simplicité de sa formulation mathématique (cf. supra #modele-mathematique).

Le modèle le plus proche du système actuel est cependant le mode "différentiel revenu" (ligne C5 à L5). Sa nature différentielle explique son besoin de financement négatif (on économise des dépenses publiques), dont la contrepartie est un taux de redistribution nettement plus faible que celui des modes additifs (colonne J).

Le graphique suivant illustre les principales données du tableau ci-dessus. La ligne hachurée rappelle le niveau du mode "différentiel revenu" dans la situation monétaire et fiscale actuelle.

Tableur modele-synth.ods > feuille "Comparaison".

Soulignons que les valeurs du besoin de financement net ne prennent pas en compte les économies induites par l'AU :

- baisse des dépenses administratives, suite à la simplification et automatisation du système de sécurité sociale ;

- baisse des dépenses de sécurité publique contre la criminalité causée par la pauvreté, puisque celle-ci serait éradiquée.

À priori, on pourrait être tenté de porter notre choix vers le mode "différentiel impôt", plus connu sous le nom "d'impôt négatif", et proposé par des économistes libéraux. Cependant nous verrons que ce mode est sujet à des limitations substantielles (cf. /financement-redistributif#modes-synth-sorties), qui font que nous recommandons plutôt le mode "intégral additif ".

Approfondir : /financement-redistributif#modele-synthetique

Dynamique productive

L'effet de notre AU sur le "mix productif" composant le PIB sera probablement substantiel : on ne produira et consommera pas les mêmes produits & services qu'aujourd'hui, aussi bien en termes quantitatifs que qualitatifs (cf. /financement-distributif#champ-de-valeurs).

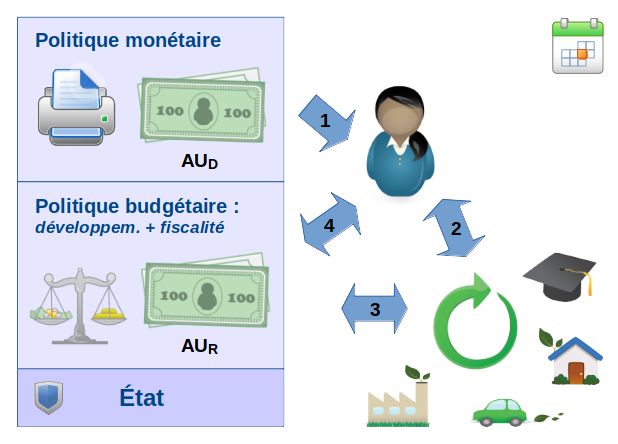

Dans le schéma chronologique du cycle économique annuel :

- le financement distributif (AUD), est opéré au début du processus productif annuel, via la politique monétaire ;

- le financement redistributif de l'AU (AUR) est opéré en fin de processus productif annuel, via la politique fiscale,

Lecture de la dynamique chronologique entre AUD et AUR (NB : notez que seule la flèche 1 n'est pas dans les deux sens...) :

- politique monétaire : la création monétaire est distribuée entre les seules personnes physiques ;

- production privée : grâce à l'AUD l'individu peut, par exemple, commencer une activité à titre d'indépendant, et s'octroyer un salaire (NB : l'AU permet juste d'assurer les besoins de base) ;

- production publique : l'État collecte des données sur la production privée, sur base desquelles il détermine sa politique d'aide au développement (le rôle des entreprises publiques est ici déterminant) ;

- politique fiscale : l'État collecte des impôts, dont il redistribue une partie via l'AUR.

Deux caractéristiques fondamentales dans ce schéma :

la place centrale de l'individu, justifiée par le fait que seul le travail est facteur/agent de production. Le capital n'est que moyen/objet de production. C'est donc la personne physique et non la personne morale qui est le référentiel ;

- la nature cyclique de ce processus est fondée sur des boucles rétroactives et à volume croissant, sous la forme d'investissements, et qui constituent le développement économique.

Enfin, le tableau suivant résume les notions principales du double financement de l'AU :

| Distributif | Redistributif | |

|---|---|---|

| Chronologie | Antérieur au processus de production | Postérieur au processus de production |

| Politique | Monétaire | Fiscale |

| Principe | Politique monétaire symétrique : la monnaie devrait être créée à taux constant (déterminé par la formule de la théorie relative de la monnaie) et distribuée également et gratuitement entre les seules personnes physiques. |

Écart de richesse optimal : l'écart de richesse maximal observé est considéré comme "optimal" tant qu'il est compatible avec le financement du modèle synthétique d'allocation universelle, qui permet à chaque individu de subvenir à ses besoins primaires (se nourrir, se vêtir et se loger) sans devoir travailler. |

Nous approfondirons la question de la dynamique productive de l'AU dans le chapitre /faisabilite#introduction.