XIV.2. Principes monétaires

Fonctions et formes

2. Formes de la monnaie

Fonctions de la monnaie

La monnaie est utilisée pour :

les échanges commerciaux (la monnaie est moyen de paiement permettant de se passer du troc)

--> type : flux ;

--> prérequis : cours légal ;l'épargne (la monnaie est réserve de valeur : elle ne dépérit pas physiquement et prend peu/pas de place)

--> type : stock ;

--> prérequis : valeur stable (*) ;l'enregistrement comptables des flux et stock (la monnaie est étalon de valeur)

--> type : unité de compte ;

--> prérequis : valeur stable (*).

(*) La stabilité est une notion relative : un actif pourra d'autant plus facilement faire office de monnaie que sa valeur sera stable ; ou encore : entre deux actifs, les agents économiques préféreront utiliser comme monnaie celui dont la valeur est la plus stable.

On notera qu'un échange peut consister en l'échange d'une forme de monnaie liquide contre une autre forme d'actif financier, moins liquide mais plus apprécié comme instrument d'épargne (bons du Trésor, etc) ou de spéculation (actions, etc).

Formes de la monnaie

La masse monétaire (notée M) - la "monnaie en circulation" - est composée de plusieurs niveaux de monnaie selon le degré de liquidité des actifs monétaires considérés :

M1 = dépôts à vue des agents non financiers + billets & pièces ;

% 2008 2023 Dépôt 94 99 Billets & pièces 6 1 Source : data.ecb.europa.eu

Billets et pièces sont appelées "espèce" ou (erronément, cf. supra) "monnaie fiduciaire".

M2 = M1 + comptes d'épargne (< 2 ans) ;

M3 = M2 + certains actifs financiers émis par les institutions financières monétaires (IFM) (OPCVM monétaires, certificats de dépôt, créances ≤ 2 ans, ...) ;

M4 = M3 + certains actifs financiers émis par l'État (Bons du Trésor) et les grandes sociétés (Billets de trésorerie) ;

Agrégats monétaires de 1997 à 2021 (zone euro)

• hachuré : pourcentage de variation annuelle de M3; moyenne : 5,4 %

• M3 - M2 : actifs financiers émis par les institutions financières monétaires

• M2 - M3 : comptes épargne > 2 ans

• M1

Source : data.ecb.europa.eu

Mx : ne devrions-nous nous pas intégrer dans un agrégat plus large que M4 les produits financiers de la titrisation et de la finance de l'ombre ? En fait, il semble que les Banque centrales, tendent à accorder de moins en moins d'importance à la notion de masse monétaire, trop diffuse. Les BC privilégies de plus en plus l'action sur le taux d'inflation, via ses taux d'intérêts directeurs.

Bilan du secteur bancaire de la zone euro (2015)

| Actif | Passif | ||

|---|---|---|---|

| Créances nette sur l'extérieur | 8 | M3 | 55 |

| Créances sur secteur public | 21 | Mx-M3 (*) | 41 |

| Créance sur secteur privé | 71 | Capital & réserves | 4 |

| Total | 100 | Total | 100 |

(*) Titres non repris dans M3

Source p.80

Monnaie

fiduciaire

Par le passé la monnaie était essentiellement constituée de pièces d'or ou d'argent. Par la suite des pièces de métal non précieux et des billets de papier ont été utilisés. Bien que leur valeur intrinsèque est quasiment nulle, leur valeur nominale est cependant (très) supérieure s'il est facile de les convertir en un bien ayant une valeur d'échange (or, etc), de sorte que la valeur d'échange de celle-ci est étendue à celle-là. Ensuite, avec l'apparition de la comptabilité en partie double puis de l'informatique, la monnaie fut "dématérialisée" sous forme de monnaie scripturale c-à-d d'écritures comptables (comptes bancaires).

Par "fiduciaire" on entend le fait que, la valeur intrinsèque de la monnaie moderne étant très faible par rapport à sa valeur nominale, cette monnaie ne peut acquérir une valeur d'usage comme instrument d'échange qu'à la condition que les agents économiques aient confiance dans le fait qu'elle sera acceptée comme instrument de paiement par l'ensemble des agents économiques. C'est pourquoi on parle de monnaie "fiduciaire", du latin "fiducia" signifiant "confiance". En attribuant à une monnaie un cours légal l'État confère de facto cette confiance, et partant, une valeur d'usage à la monnaie.

Il est donc erroné de qualifier exclusivement les pièces et billets de monnaie fiduciaire (PS : erreur très fréquente) puisque, comme nous venons de le montrer, la monnaie scripturale est également fiduciaire !

Liquidité

La "liquidité" d'un actif financier est inversement proportionnelle au coût que son détenteur doit encourir pour le convertir en actif monétaire liquide c-à-d de type M1 (M4-M3 étant constitué des actifs monétaires les moins liquides), dont la caractéristique est d'être acceptée par tous les agents économiques nationaux et dont la valeur nominale est stable à l'intérieur du pays (contrairement aux autres actifs financiers). Par exemple si vous transférez une partie de votre compte d'épargne (M2-M1) vers votre compte à vue (M1) vous perdez la prime de fidélité. On comprend alors que les agents économiques peuvent avoir une préférence pour la liquidité, notamment lorsque le niveau des taux d'intérêt est faible.

À noter qu'avec le développement des systèmes de paiement électroniques, le coûts des transactions diminue pour l'ensemble des biens (financiers ou non).

Monnaie ou pas ? Il n'y a pas de limite dichotomique entre actif "liquide" et "pas liquide", il s'agit plutôt d'un continuum le long duquel la liquidité diminue c-à-d qu'augmente le coût de transaction pour transformer un forme de monnaie (M2-M1, M3-M2, M4-M3, ...) en M1, monnaie "totalement liquide" en ce qu'elle est disponible immédiatement (pas de coût de conversion) et acceptée comme moyen de paiement par tous les agents économiques (du moins nationaux). C'est pourquoi il n'y a pas de consensus quant à savoir ce qui est de la monnaie ou pas. Ainsi la Banque centrale européenne considère que M = M3 tandis que pour la BC états-unienne, M = M2.

Cela signifie que la BC états-unienne considère que, pour le "fine tuning" de sa politique monétaire, c'est la variation de la masse monétaire, et non la masse monétaire, qui apporte une information utile ...

Monnaie

de base

Également appelée "monnaie Banque centrale" ou M0, la "monnaie de base" est composée (i) des comptes des banques à la Banque centrale – "réserves obligatoires & excédentaires" (R) et dépôts de liquidité à moins de 24h ("facilités de dépôt", notées ici DL) – et (ii) des billets & pièces en circulation (repris dans M1) :

- MB = R + DL + billets & pièces [source]

MB est donc une notion composite puisque les billets & pièces font partie de M tandis que les comptes des banques à la BC n'en font pas partie (ils ne constituent pas de la "monnaie en circulation" mais de la "liquidité bancaire").

Les réserves obligatoires n'étant pas rémunérées (ou très peu) par la Banque centrale, les banques commerciales visent à les maintenir à leur niveau minimum. D'autre part, quotidiennement, certaines banques sont en excès de réserves obligatoires tandis que d'autres sont en déficit (le coefficient obligatoire de réserve doit être vérifié en moyenne, sur une certaine période – par exemple tous les mercredi en quinze). Les secondes peuvent emprunter aux premières pour respecter les coefficients (clearing). Les comptes des banques auprès de la BC ne correspondent donc à leur réserve obligatoire que globalement.

Questions ouvertes :

- Dans la mesure où les pièces et billets tendent à disparaître ne serait-il pas judicieux de redéfinir plus simplement la monnaie de base comme étant « toute forme de monnaie détenue par le système bancaire (c-à-d les banques et la Banque centrale) » ?

- Si toute la monnaie n'existe plus que sous forme de comptes bancaires, et dès lors que les banques sont également des agents économiques, la distinction entre "monnaie de base" et de "monnaie en circulation" fait-elle sens ?

- Les agrégats monétaires (i) sont ils mesurables avec suffisamment de précision, et (ii) représentent-ils effectivement la totalité (ou ne serait-ce que la plupart) des instruments de paiement ?

Valeur d'usage de la monnaie

Pour qu'un bien soit effectivement utilisée comme instrument de paiement, ses utilisateurs doivent avoir la garantie qu'elle sera toujours acceptée en tant que tel par la plupart des agents économiques. Parmi les déterminants de la crédibilité de cette garantie auprès des agents économiques, et donc de la valeur d'usage de la monnaie, l'Etat joue un rôle essentiel :

en attribuant à cette monnaie un cours légal, c-à-d en instituant que la monnaie ne peut être refusée comme moyen de paiement (sauf exceptions, comme par exemple une certaine somme de monnaie sous une certaine forme de moyen de paiement) ;

en acceptant cette monnaie comme moyen de paiement des impôts ;

en utilisant cette monnaie pour payer ses dépenses et les salaires de ses fonctionnaires ;

en combattant la contrefaçon monétaire au moyen du système policier/judiciaire ;

en assurant une gestion quantitative de la masse monétaire, par la Banque centrale, pour minimiser le risque d'inflation et de spéculation sur la devise (PS : certaines BC ont en outre pour mission de stimuler la croissance économique).

en garantissant la convertibilité de la monnaie nationale contre une devise internationale ou de l'or, auprès de la Banque centrale à un taux officiel ou au taux du marché (NB : la convertibilité or n'est aujourd'hui plus appliquée par la plupart des pays).

Contre-exemple :

Monnaies locales et complémentaires. La plupart des monnaies locale disparaissent après quatre ou cinq ans lorsqu'elles ne bénéficient pas des caractéristiques qui suscitent la valeur d'usage de la monnaie nationale (ce qui est généralement le cas des monnaies locales), notamment le rôle joué par l'État dans la lutte contre la contrefaçon monétaire, et la possibilité de payer les impôts au moyen de la monnaie locale. Enfin si l'usage d'une monnaie locale implique un double affichage des prix (monnaies nationale et locale) – par exemple pour les clients venant d'autres régions – son inutilité devient vite flagrante même pour les locaux puisque ceux-ci ont besoin de la monnaie nationale pour payer leurs impôts et acheter dans d'autres régions du pays.

- Bitcoin. Il suffit de lire la liste ci-dessus pour constater que la valeur d'usage du Bitcoin en tant que moyen de paiement est quasiment nulle.

Une bien quelconque peut être pleinement qualifié de "monnaie" s'il est à la fois instrument d'échange (c-à-d de paiement), d'épargne et d'unité de compte. Mais dans l'usage courant c'est généralement et principalement la fonction d'instrument de paiement qui est considérée.

Politique monétaire

La politique monétaire est menée par la Banque centrale et a trois objectifs :

- stabilité des prix ;

- développement économique ;

- stabilité du cours de change de la monnaie.

Certaines BC ne visent que la stabilité de prix.

Nous distinguons deux volets de la gestion monétaire :

- la gestion quantitative (création monétaire) ;

- la gestion qualitative (allocation de la création monétaire entre les agents économique).

Le système monétaire actuel est assez flou car ce sont les banques privées qui assurent l'essentiel de la gestion monétaire, la Banque centrale étant un organisme plus ou moins public ou privé selon les pays. La Banque centrale européenne quant à elle peut être considérée comme une organisation issue du secteur bancaire, chargée de son auto-organisation. Cela pose non seulement de graves problèmes économiques mais aussi démocratiques : la monnaie ne devrait-elle pas être sous le contrôle de l'État plutôt que sous le contrôle de quelques entreprises privées ?

1. Gestion quantitative2. Gestion qualitative

3. Méthode de gestion monétaire

Gestion quantitative

De combien le stock monétaire doit-il être augmenté (ou – beaucoup plus rarement – diminué) par rapport à l'évolution de l'activité économique ?

Bien que la monnaie moderne, étant dématérialisée, n'est plus soumise à une contrainte de rareté (baisse de la fréquence de découverte et de la taille de nouveaux gisements d'or et d'argent), elle demeure cependant soumise à une contrainte d'optimalité quantitative car la masse monétaire en circulation doit correspondre aux besoins de l'économie : trop élevée elle génère de l'inflation, trop faible elle freine l'activité économique. L'offre de monnaie doit s'adapter à la demande de monnaie utilisée pour les investissements et la consommation. C'est pourquoi il importe de contrôler l'évolution du volume de la masse monétaire en circulation, ce qui revient à maintenir une contrainte de rareté.

La gestion quantitative de la monnaie est réalisée par le secteur bancaire :

- banques commerciales, au niveau microéconomique ;

- la BC, au niveau macroéconomique.

Gestion qualitative

À qui et pour quels projets la monnaie crée devrait-elle être allouée ? (répartition – dans l'espace et le temps – de la création monétaire).

Pour être optimale l'allocation de la monnaie créée (c-à-d sa répartition dans l'espace et le temps) entre les divers agents économiques (ménages, entreprises et État) devrait viser à répondre le plus efficacement possible aux besoins de l'ensemble des individus, et à minimiser les effets négatifs de l'activité économique (pollution, spéculation, corruption, ...).

La gestion qualitative de la monnaie (allocation monétaire) est exercée par les banques commerciales, qui décident combien et à qui elles vont prêter de l'argent, cela contre rémunération (intérêts et frais de gestion).

La section suivante développe le cadre théorique dans lequel la politique monétaire est actuellement menée, puis compare théorie et pratique.

Méthode de gestion monétaire

La relation entre quantité de monnaie et inflation se vérifie sur le très long terme mais une cible de croissance de la quantité de monnaie ne s’avère généralement pas un outil approprié pour piloter la politique monétaire. En revanche les agrégats monétaires offrent souvent un éclairage supplémentaire sur la relation entre la monnaie et l’économie selon deux principaux concepts : la vitesse de la circulation de la monnaie (V) et le multiplicateur monétaire M3/M0. Ce multiplicateur établit une relation positive entre les crédits accordés par les banques commerciales, source de création monétaire (M3), et la quantité de monnaie de banque centrale (M0) à laquelle elles ont accès. Ainsi M3 = Multiplicateur x M0 [source].

Pour freiner la création monétaire, la BC dispose des moyens suivants :

- augmenter ses taux directeurs qui rémunèrent les comptes des banques commerciales auprès d'elle ;

- augmenter le taux de réserves obligatoire des banques commerciales auprès d'elle ;

- réduire ses achats d'actifs ;

- réduire la monnaie scripturale.

Une question fondamentale est de savoir si les critères utilisés par les BC pour déterminer le niveau optimal de création de leur monnaie sont objectifs/rationnels ...

Dynamique monétaire

2. M V = P Q

3. Neutralité de la monnaie ?

4. Sphères financière et réelle

5. Corrélation prix/monnaie

Croissance et cycles économiques

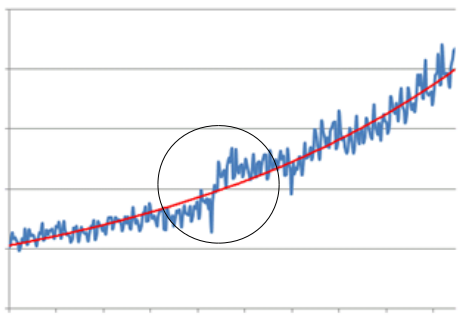

Croissance exponentielle. sur le long terme (durant les deux derniers millénaires) l'économie mondiale mesurée par le PIB/hab a crû de façon exponentielle [source]. Cependant à plus court terme on observe des cycles enchaînant périodes de croissance et de décroissance autour de la tendance exponentielle. Notons que les périodes de décroissance peuvent durer plusieurs dizaines d'années, c-à-d une bonne partie de la vie d'un homme [source].

Dans le cercle une période de récession historiquement accentuée suivie d'une période de croissance historiquement accentuée.

La tendance exponentielle serait essentiellement le fruit du progrès scientifique et technique. Quant aux cycles, il existe diverses théories pour les expliquer, mais aucune ne nous apparaît convaincante, contrairement à l'approche thermodynamique (malheureusement ignorées par la plupart des économistes).

Accentuation des cycles par le système bancaire. Ce qui nous intéresse ici c'est l'action des banques sur les cycles économiques (donc depuis que les banques modernes existent, c-à-d depuis le 18° siècle). L'histoire économique récente suggère que les banques auraient tendance à prêter (donc créer) trop de monnaie dans la phase croissante d'un cycle (sur-optimisme), et pas assez en période de décroissance (sur-pessimisme), ce qui aurait pour effet d'accentuer les fluctuations (effets de bulles). La Banque centrale est supposée neutraliser cette action procyclique accentuatrice par une politique contracyclique (par exemple abaisser ses taux directeurs en période de décroissance pour inciter les banques à prêter plus, et les augmenter en période de croissance pour inciter les banques à prêter moins) [source p.73]. Mais la BC pilote à l'aveugle car l'économie est un système complexe.

Dans le présent article et les autres du dossier "Monnaie", nous développons la thèse selon laquelle la création et allocation monétaire opérée par le système bancaire (banques commerciales et Banque centrale) est nuisible à la collectivité, et profite énormément aux propriétaires des banques. L'article consacré au financement distributif de l'AU présente une rationalisation collective du système monétaire.

La section suivante présente le cadre théorique dans lequel les Banques centrales définissent leur action. Ensuite nous confronterons la théorie avec les faits empiriques.

M V = P Q

Supposons une économie telle que durant l'année T1 deux transactions ont eu lieu : 3 unités du bien X et ont été achetées pour 5$, et deux unités du bien Y pour 10$. Il en résulte que (i) la masse monétaire qui a été échangée (on dit aussi "qui a circulé") cette année là fut de 5+10=15$, et (ii) cette circulation a eu pour contrepartie réelle l'échange de 3X+2Y de sorte que 3X+2Y=15$. Supposons en outre que la masse monétaire totale (M) était de 20$. Si nous notons V (pour "vitesse de circulation de M") le rapport 15/M nous avons alors que, cette année là : V = 75% et 3X+2Y = 0.75 * M.

Notons d'autre part que durant l'année comptable une même unité de monnaie peut être utilisée successivement pour plusieurs transactions. Ainsi par exemple l'année suivante (T2), malgré que M soit resté constante (hypothèse), l'économie pourrait connaître une activité plus intense c-à-d un plus grand nombre de transactions, par exemple : 2X pour 6$ (le prix du bien X a donc connu une inflation par rapport à T1), 1Y pour 5$ et 7Z pour 14$. On a donc eu cette seconde année : 2X+1Y+7Z = 6$+5$+11$ = 25$ = 1.25 * M

L'on peut formuler tout cela plus généralement de la façon suivante (égalité de Fisher) :

M * V = P * Q

On peut également formuler (1) en termes de taux de variation : ΔM / M + ΔV / V = ΔP / P + ΔQ / Q

ou encore Y / M = V où :

- Y (≅ PNB) = P * Q où

- P : prix moyen des transactions économiques comptabilisées pendant la période de mesure ;

- Q : nombre des transactions économiques comptabilisées pendant la période de mesure.

- M : masse monétaire ; V : vitesse de circulation de M

- Si on a appelé "vitesse de circulation monétaire" le rapport Y / M c'est donc bien parce que ce ratio exprime le nombre de fois que la monnaie change de mains au cours de la période durant laquelle le PIB est mesuré : Y = V * M

- Notons que V est un rapport entre un stock (M, calculé en t) et un flux (Q, somme des transactions de t-1 à t). Comprenons donc bien que M ne reflète pas le patrimoine économique, il n'est que la masse monétaire nécessaire pour augmenter celui-ci.

Il resort des statistiques économiques mesurées chaque mois que M est généralement inférieur à Y (de sorte que V ≥ 1).

Interprétations

de MV=PQ

Si dans l'équation M * V = P * Q on considère que V est constant, on peut alors faire le type de raisonnements suivants :

- soit Q constant, alors ΔM > 0 ⇔ ΔP > 0 : une hausse de M a nécessairement comme contrepartie une hausse de P, et inversement ;

Le cas Q=constante existe à court terme lorsque les facteurs/moyens de production – travail (L) et capital (K)) – sont pleinement utilisés. Dans ce cas, pour augmenter Q, il faut soit importer de la main d'oeuvre étrangère (si L est saturé) et/ou investir dans des capacités de production (si K est saturé). La seconde solution semble plus rationnelle (économiquement et politiquement) mais prend plus de temps.

- soit M constant, alors une hausse de Q requiert nécessairement une baisse de P ;

- soit P constant, alors une hausse de Q est impossible sans hausse de M.

N.B. À ce stade du raisonnement il n'est supposé aucune relation de causalité dans MV=PQ : il s'agit juste d'une égalité comptable, sans variables explicatives et variables dépendantes.

Mais V est-elle constante ? Sa valeur est calculée par le rapport du PIB nominal trimestriel à la moyenne trimestrielle de la masse monétaire Mx : V = Q * P / Mx. Le graphique suivant montre que :

- V(M2) < V(M1), ce qui confirme la pertinence de l'interprétation de V comme vitesse de circulation monétaire : la monnaie globalement moins liquide "circule moins vite" (entendez "est échangée moins fréquemment") que la monnaie globalement moins liquide.

- V(M2) est relativement constant, autour de 1,8 sur la période 1960-2022 (cependant la variance de M2, qui valait 0.004 sur la période 1960-1990, est passée à 0,096 sur la période 1990-2022, soit une multiplication par un facteur 24).

Question ouverte. Comment se fait-il que la vélocité de M2 varie si peu, alors que celle de M1 varie considérablement, et que M1 représente une part majoritaire de M2 (cf. supra #formes-de-la-monnaie) ? Il faudrait pour cela que la variation de vélocité de M1 dans un sens soit systématiquement compensée par une variation de vélocité de M2 - M1 dans l'autre sens. Cela fait-il sens ? M2 - M1 (USA) : (1) dépôts à terme de petites coupures (dépôts à terme d'un montant inférieur à 100 000 $) moins les soldes IRA et Keogh auprès des institutions de dépôt ; et (2) les soldes dans les MMF de détail moins les soldes IRA et Keogh dans les MMF [source].

Les variations de V sont probablement déterminées par celles de l'épargne (-) et par le développement des moyens de paiement (+ : hausse de la rapidité, baisse du coût).

Vitesse vs liquidité. La vitesse de circulation de la masse monétaire est parfois associée (erronément) à son degré de liquidité [exemple], car l'augmentation de la liquidité c-à-d la baisse du coût de transaction lié à l'utilisation d'un actif financier comme instrument d'échange, se traduit généralement (mais pas nécessairement) par une augmentation de la vitesse de circulation monétaire. Il convient cependant de ne pas confondre ces deux grandeurs.

Neutralité de la monnaie ?

La thèse de neutralité de la monnaie correspond à la première des trois hypothèses ci-dessus, celle de Q constant. Dans ce cas, c-à-d si les facteurs/moyens de production sont pleinement utilisés, alors augmenter la création monétaire se traduit intégralement en inflation (d'où le terme de "neutralité").

Le cas des loyers. L'ancien ministre français Lionel Stoleru évoque le phénomène de neutralité dans le domaine des aides au loyer : « quand on donne une aide personnalisée au logement (APL) de 200 euros à un étudiant, le prix de sa chambre de bonne augmente d’autant ; le prêt à taux zéro a pour seule conséquence de faire augmenter le prix de l’immobilier. ». Si c'est effectivement le cas (comment le propriétaire peut-il distinguer les locataires bénéficiaires de ceux qui ne le sont pas ... ?) alors cela confirme la nécessité d'un contrôle public des moyens de logement (rappelons à cet égard qu'il y aurait jusqu'à trois fois plus de logements vides que de SDF en Europe (cf. /securite-sociale-actuelle#logement).

Mais nous avons vu que pour augmenter la quantité maximale de facteurs & moyens de production il faut importer de la main-d'oeuvre (si plein emploi) et/ou investir en capacités de production (si le capital productif est saturé). Or, si V est relativement constant, cela requiert une ... création monétaire supplémentaire.

L'égalité M * V = P * Q induit donc des logiques contradictoires.

Cette contradiction n'est pas dissipée en affirmant que, dans le premier cas ci-dessus, l'inflation n'est que temporaire si le surplus de création monétaire est consacré à des dépenses d'investissement plutôt que de consommation. En effet, si le surplus monétaire est consumé en inflation, alors il n'est plus disponible même pour des dépenses d'investissement.

Les économistes "monétaristes" (généralement libéraux) affirme que, pour ne pas être inflationniste, la création monétaire doit être "endogène" c-à-d opérée via la demande de crédits bancaires par les agents économique (plutôt que par l'État). Cependant cette affirmation gratuite ne dissipe toujours pas la contradiction monétariste ...

Et même en faisant abstraction de la nature contradictoire de l'égalité monétariste, affirmer que l'offre de monnaie serait à tout moment effectivement adaptée aux besoins de l'économie, aussi bien en terme quantitatif ("combien ?") que qualitatif ("à qui ?"), revient à supposer que lorsque dans leur activité de création monétaire les banques sont amenées à choisir entre l'intérêt collectif et la maximisation de leur bénéfice (et ces situations se produisent régulièrement) les banques commerciales privilégieraient l'intérêt collectif (*) au détriment du leur ! Or les récurrentes crises financières causées par l'appât du gain des banques commerciales infirment cette croyance "bisounours".

(*) Par "intérêt collectifs" nous entendons notamment la protection de l'environnement, la réduction de la pauvreté et la limitation des écarts de richesse. NB : deux études du FMI et de l'OCDE ont montré que ces derniers sont nuisibles à la croissance [FMI-2015, OCDE-2014].

Il y a donc généralement inadéquation de l'offre de monnaie par rapport aux besoins de la majorité des agents économique. Cette inadéquation est telle que M * V - P * Q = Jt où Jt – appelé "champ de valeur" à l'instant t – est généralement >0 ou <0 (cf. article sur le financement distributif de l'AU).

Or si l'offre de monnaie n'est généralement pas adaptée à la demande de monnaie, cela implique que la plupart du temps il subsiste des agents économiques (ou des régions) :

demandeurs de monnaie, aussi bien pour financer la consommation de biens/services que leur production (PS : c'est d'ailleurs généralement parce qu'il existe une demande solvable de biens & services qu'une offre y répond) ;

ayant reçu de la monnaie pour financer des dépenses pour lesquelles il n'existe pas de demande démocratiquement exprimée, mais seulement une demande créée par la corruption de décideurs politiques/économiques et/ou le conditionnement publicitaire de consommateurs (médicaments bidons, armes bidons, sauvetage de banques pourries, ...).

Selon leurs anticipations respectives, les agents économiques peuvent utiliser la création monétaire pour la consommation, les investissements en capacités de production, ou encore pour la spéculation. Le potentiel inflationniste de la consommation est généralement plus élevé que celui des investissements en capacité de production, etc. Les conséquences de l'inadéquation entre offre et demande de monnaie peuvent donc varier dans l'espace et le temps, et porter plutôt sur les prix (inflation/déflation) ou plutôt sur la production (chômage, dégradation de l'environnement, ...).

En raison de cette complexité des phénomènes économiques, la BC est un pilote dans une nuit totale, et ne disposant que de ses seuls yeux comme source d'informations. La seule activité crédible qu'on peut lui attribuer est celle de lobby bancaire. Ces deux faits expliquent, selon nous, pourquoi la fonction d'auto-régulation du secteur bancaire attribuée à la BC (états-unienne comme européenne) non seulement ne permet pas d'empêcher les crises financières récurrentes, mais est probablement leur cause principale.

On comprend alors que la problématique monétaire ne se limite pas à déterminer quelle quantité de monnaie doit-être créée. Il importe également, et peut-être surtout, d'allouer de façon optimale la création monétaire entre les agents économiques. Il s'agit notamment de reconnecter sphères financière et réelle.

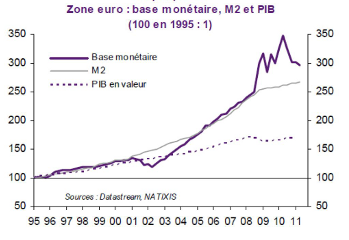

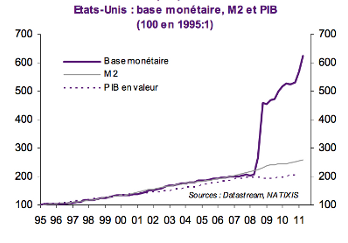

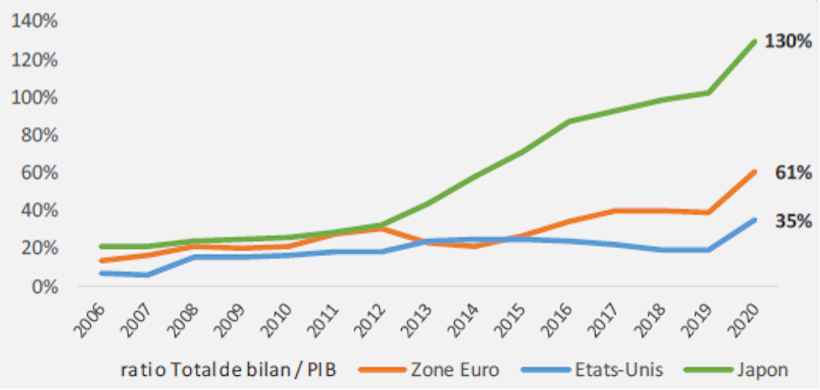

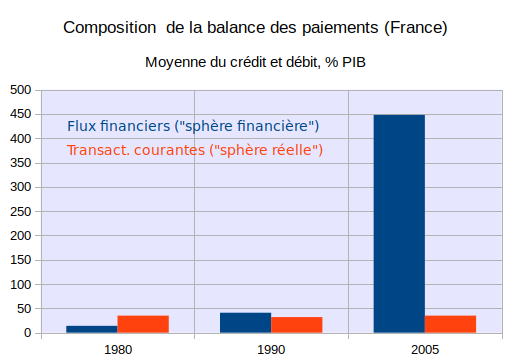

Sphères financière et réelle

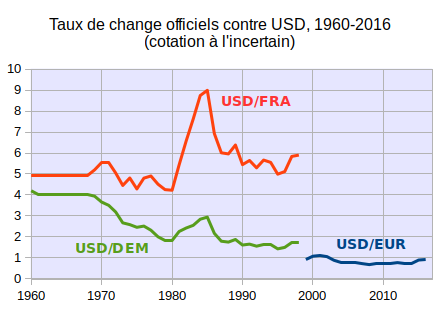

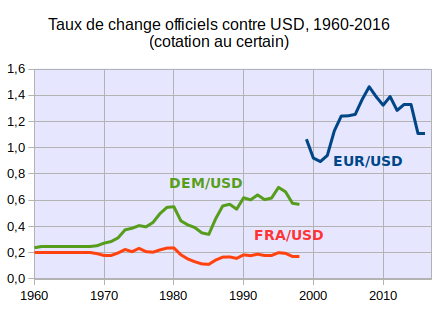

Les deux tableaux suivants montrent deux aspects du décrochage de la sphère financière par rapport à la sphère réelle :

ce décrochage est apparu au moment de la création de l'euro au début des années 2000 ;

il a été accentué suite à la crise des "subprimes" : pour neutraliser un supposé "resserrement des crédits" – mais surtout pour sauver des banques privées gérées par des incompétents ou des escrocs – les banques centrales US et européenne augmentèrent considérablement l'offre de monnaie de base :

- directement, en octroyant de nouveaux crédits aux banque commerciales, et en rachetant aux institutions financières non bancaires en difficulté leurs actifs financiers "pourris" ;

N.B. Les institutions financières non bancaires (fonds de pensions, sociétés d"assurance, ...) bénéficiant de ces rachats, étant payées via leur compte bancaire, la Banque centrale augmente ainsi – et gratuitement – les réserves des banques gérant ces comptes [source, pages 21 et 24].

- indirectement, en accordant aux banques des taux avantageux et en assouplissant leurs règles prudentielles.

- directement, en octroyant de nouveaux crédits aux banque commerciales, et en rachetant aux institutions financières non bancaires en difficulté leurs actifs financiers "pourris" ;

NB : l'échelle du premier tableau vaut la moitié de celle du second

Cependant il se fait que les banques ont exploité les nouvelles conditions de création monétaire, non pas pour octroyer des crédits aux particuliers et aux entreprises (sphère réelle), mais plutôt – à l'instar des autres institutions financières – pour spéculer encore plus par l'achat d'actifs financiers aux sous-jacents divers (actions, obligations d'État, devises, matières premières, devises, immobilier) !

L'inflation d'origine monétaire reste donc limitée aux actifs de la sphère financière.

Une raison avancée par certains économistes est que les ménages et entreprises ne seraient pas disposés à emprunter, en raison d'un surendettement et d'anticipations pessimistes quant à la croissance économique. Si cette explication est vraie alors cela signifie qu'il n'y avait pas resserrement de l'offre de crédit (lequel resserrement fut la raison invoquée pour justifier l'aide apportée par les BC aux banques commerciales ...). Cependant une autre explication possible est que le niveau extrêmement bas des taux d'intérêts incite les banques commerciales – dont l'objectif est la maximisation des profits plutôt que le bien-être collectif – à investir dans la sphère financière où les rendements sont supérieurs aux taux des crédits de la sphère réelle, tout en étant peu risqués dès lors qu'en cas d'éclatement de la bulle spéculative il suffit aux banques d'invoquer le risque de faillites bancaires en chaîne pour que les États (c-à-d in fine les contribuables) viennent à leur secours (cf. /creation-monetaire#chantage-risque-systemique).

Une stratégie de placement risqué consiste à emprunter dans une monnaie assortie de taux d’intérêt bas, comme le yen ou l’euro, puis à investir cet emprunt dans un autre pays dans des produits à plus haut rendements (car plus risqués) – par exemple des collateralized loan obligations (CLOs) composés d’obligations à long terme de sociétés américaines – et en couvrant le risque de change tous les trois mois avec des swaps. À noter que les banques ne prennent pas le risque sur elles lorsqu'elles agissent en tant que dealers de CLOs : dans ce cas elles propagent le risque à l'ensemble de leurs clients (dont des fonds de pension ou encore des municipalités), et cela de façon d'autant plus dangereuse que ce type de produit dérivé permet à la banque qui le constitue de masquer l'ampleur réelle du risque associé, et d'abuser de cette asymétrie d'information par rapport à ses clients.

Cette monnaie créée en excès par les banques centrales va nécessairement dans la poches de quelques privilégiés, dont les actionnaires des banques privées : la sur-croissance de la sphère financière au détriment de la sphère réelle est donc la contrepartie comptable de l'explosion des écarts de richesse. Cela au profit d'une infime minorité de la population : les actionnaires majoritaires des grandes institutions financières, et les membres de gouvernements corrompus. C'est exactement comme si ces individus s'étaient organisés pour fabriquer des faux billets à leur profit, sauf qu'ici ils le font par une appropriation de classe des institutions monétaires.

Déstabilisation

des devises

La sphère financière étant mondialisée et ses flux hyper-mobiles, les mouvements de fonds spéculatifs peuvent déstabiliser des devises. Par exemple si les taux d'intérêt en dollar baissent, les spéculateurs peuvent brusquement et massivement transférer leurs fonds d'actifs financiers en dollars vers des actifs financiers dans d'autres devises, dont le taux de change va ainsi considérablement s'apprécier, ce qui a pour effet de détériorer la compétitivité-prix du secteur exportateur des pays concernés.

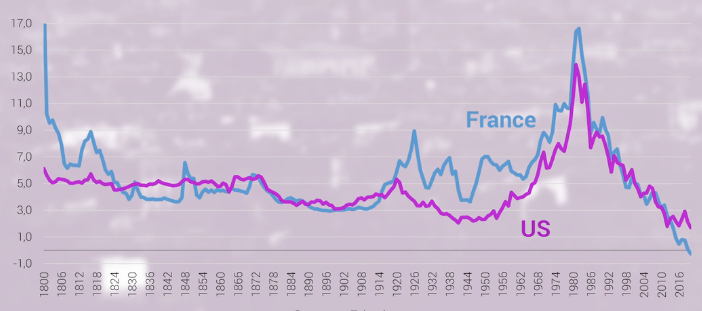

Corrélation monnaie ⇒ prix ?

Le graphique suivant compare l'évolution de M2 (bleu) et de l'inflation (rouge) aux USA. Durant la période 1960-1990, il suggère montre une corrélation assez importante, mais négative à court terme (< 2 ans) et positive à plus long terme. Cela peut s'expliquer par le fait que l'inflation des années 1970-80 fut causée par la hausse des prix de l'énergie, et a suscité une réaction anti-inflationniste de la BC états-unienne. Depuis 1990, l'inflation est à la fois plus basse et plus stable. Enfin la période d'expansion monétaire des années 1990 ne s'est pas traduite en inflation.

Sur base de ces résultats, il serait très audacieux d'affirmer la pertinence de l'hypothèse implicite d'une relation de causalité P=F(M) dans l'égalité M * V = P * Q. Ou bien cette hypothèse était-elle valable avant 1990, et aurait-elle perdu de sa pertinence en raison d'une plus rapide capacité d'adaptation de l'offre à la demande de biens & services ?

Inflation et déflation

2. Causes

3. Effets

Définition

On parle d'inflation lorsque les prix augmentent, et de déflation lorsqu'ils baissent. Les périodes de déflations sont plus rares que celles d'inflation.

Plus précisément, on entend par "inflation" une hausse "significative, durable et généralisée" des prix des biens et services, relativement à une valeur considérée comme normale (valeur "d'équilibre). Aux USA, l'inflation moyenne sur la période 1985-2020 fut d'environ 3 %. La Banque centrale européenne vise quant à elle un objectif de 2 %.

Il n'existe pas de critères objectifs pour définir ce que l'on entend par "significative" et "durable", mais dans la pratique on peut dire que significative ≡ > 4 % et durable ≡ > 1 an.Pourquoi le taux "normal" d'inflation n'est-il pas tout simplement de 0% ? Voici diverses possibles réponses (liste sans doute pas exhaustive) :

- l'inflation réduit la valeur réelle des dettes (non révisables), ce qui participe à réduire les écarts de richesse ;

Cette explication n'est cependant pertinente que si l'indexation des salaires compense intégralement la hausse des prix (ce qui ne me semble pas être le cas).

- la croyance dans l'existence d'un niveau d'équilibre supérieur à zéro, que les BC réalisent par leur politique monétaire de stabilité (prophétie autoréalisatrice) ;

- étant donné que l'inflation dévalorise la monnaie, elle incite à consommer, et soutient ainsi l'économie.

On parle d'hyperinflation en cas de spirale inflationniste explosive, où les hausses de prix et de salaires se succédant à un rythme effréné. L’inflation augmente alors exponentiellement. C’est le cas par exemple au Venezuela, où l’inflation a atteint 686,4 % en 2021. En 1923 elle a dépassé 16.000 % en Allemagne, soit environ 100 % (doublement) par jours !

Causes

L'inflation (ou la déflation) est un phénomène multi-factoriel. On peut distinguer quatre possibles causes d'inflation : par déséquilibre offre/demande, par les coûts de production, importée, par déficit de concurrence :

inflation par déséquilibre entre offre et demande :

- soit que la demande passe au-dessus de l'offre, en raison de :

- une création monétaire (ΔM) excessive ;

des anticipations de hausse future de prix par les agents économiques ⇒ achats d'anticipation ≡ prophétie autoréalisatrice.

- soit que l'offre passe en-dessous de la demande, en raison d'investissements de capacités insuffisants.

- soit que la demande passe au-dessus de l'offre, en raison de :

inflation par les coûts des facteurs et moyens de production (PIB = f ( L , K )) :

coût du travail : hausse des salaires supérieure à l'augmentation de la productivité, et répercutée par les entreprises privées sur leurs prix de vente (plutôt que sur la diminution des bénéfices), ... (approfondir : /chomage-et-travail-precarise#inflation-et-chomage);

- coût du capital :

- non financier : matières premières (suite à pénurie ou entente de cartel), loyers, ... ;

- financier : hausse des taux d'intérêts, ...

- inflation importée (d'autant plus prégnante que la part des importations dans le PIB est élevée) :

- par dépréciation relative de la devise nationale ;

- par inflation du prix de vente de produits importés.

inflation par déficit de concurrence ⇒ les entreprises peuvent augmenter leur marge bénéficiaire en augmentant les prix ou en abaissant la qualité des biens & services vendus (ce qui est une forme d'inflation masquée), sans risque de perdre des parts de marché (PS : ce fut une des raisons de l'inflation de 2022 : source).

Source : Banque de France

Poids de

l'histoire

La théorie économique en matière d'inflation est très influencée par la théorie quantitative des monétaristes (entendez "libéraux") des années 1970, elle-même très influencée par l'hyperinflation allemande de 1922-23 et le choc pétrolier des années 1970. Pour formaliser ces événements des théoriciens ont imaginé les concepts théoriques suivants :

- production potentielle et croissance potentielle, dont le niveau est déterminé par la quantité disponible de facteurs de production (travail et capital) ainsi que par leur qualité (leur productivité globale) : si la demande tend à pousser l'offre au-delà de cette limite il y aura de l'inflation ;

Une mesure du taux de la croissance potentielle est la somme des taux de croissance de la population active et de la productivité du travail.

- NAIRU , taux de chômage d'équilibre vers lequel, selon la théorie libérale, le chômage convergerait en l'absence de chocs d'offre temporaires, une fois que le processus d'ajustement dynamique de l'inflation est achevé : si le taux de chômage y est inférieur, alors l'inflation devrait augmenter.

La fin de

l'inflation ?

Il convient cependant d'étendre l'analyse en nous intéressant aux transformations récentes de l'environnement économique, qui pourraient se traduire par une "évaporation" plus rapide de l'inflation, en raison de divers facteurs :

- le progrès scientifique (technologies et méthodes) qui améliore :

- la productivité du travail ;

- la diversification et l'efficacité énergétique ;

- la vitesse d'adaptation de la structure productive aux développements de la demande de biens et services, supprimant ainsi les goulots d'étranglement.

- concurrence accrue par :

- en provenance de pays à faible protection sociale et environnementale (mondialisation --> dumping social et environnemental) ;

- les technique de mises en concurrences via le web des fournisseurs de biens & services (enchères négatives) et de travail (sous-traitance) aux entreprises ;

- la moindre combativité des syndicats (par corruption des cadres ?) ;

- la part croissante (et probablement sous-estimée) du secteur des services dans le PIB ;

- l'écrasement de la sphère réelle par la sphère financière ⇔ la concentration des richesses aux mains d'une minorité de la population ;

- le vieillissement de la population (une population vieillissante correspondrait à une baisse de la consommation vers l'épargne) ; ... ;

Il s'agit là de facteurs d'évaporation de l'inflation. Il reste à mentionner un possible dernier facteur, cette fois de neutralisation, par l'action plus efficace des BC. Celles-ci ont aujourd'hui pour principal objectif de maintenir l'inflation à un niveau de 2 %, et leur principal instrument pour ce faire est leur taux d'intérêt directeur, taux auquel une BC prête de l'argent à ses banques (création monétaire de base), et rémunère les dépôts de ces banques auprès d'elle.

Le tableau suivant montre que la création de la Banque centrale européenne (BCE) et de l’Eurosystème en 1999, dont l’objectif principal est de maintenir la stabilité des prix, a correspondu à une stabilisation de l'inflation, ... jusqu'à la crise financière de 2008, à partir de laquelle les BC (pas seulement la BCE) ont commencé à créer massivement de la monnaie au profit des banques (cf. /creation-monetaire#chantage-risque-systemique), ce qui ne s'est pas traduit en inflation mais en plus d'instabilité, car cette masse monétaire a nourri la spéculation (sphère financière) plutôt que la consommation et l'investissement (sphère réelle).

Source : Banque de France

Comprendre l'inflation : une théorie qui ne marche plus

Effets

Inflation

On peut identifier cinq effets majeurs (négatifs ou positifs) de l'inflation : sur la compétitivité, la redistribution, le pouvoir d'achat, les anticipations, l'affichage des prix :

Pouvoir d'achat. L'inflation réduit le pouvoir d'achat des ménages (mais l'indexation des salaires peut neutraliser cet effet pour autant que les employeurs ne répercutent pas la hausse des salaires en nouvelle hausse des prix).

Anticipations. Si les agents économiques anticipent une hausse (/ baisse) des prix ils vont avoir tendance à accélérer (/ retarder) leurs décisions d'achats (pour la consommation ou les investissements), ce qui stimule (/ freine) l'activité économique mais peut aussi dégénérer en spirale inflationniste (/ déflationniste) encore appelée hyperinflation.

Compétitivité. Si l'inflation est supérieur à celle du reste du monde, les entreprises nationales perdent en compétitivité prix sur le marché domestique comme sur les marchés à l’exportation. L'effet est négatif sur le PIB et la balance courante. Notons cependant que ce qui est déterminant, in fine, c'est le rapport qualité/prix.

Redistribution. Si les emprunts ne prévoient pas de close d'indexation de leur taux d'intérêt, l'inflation induit alors une redistribution de richesse en faveur des débiteurs (généralement les plus pauvres de la population) au détriment des créditeurs (généralement les plus riches de la population). Ce raisonnement vaut aussi pour la dette publique (PS : environ 15% de la dette publique française est indexée - source). Cependant si l'inflation perdure elle sera répercutée par les prêteurs sur les taux d'intérêts nominaux, de sorte que le taux d'intérêt réel restera inchangé (or c'est le taux réel qui compte).

Affichage des prix. La variation des prix implique des coûts liés au changement d'affichage des prix à l'étalage et dans les prospectus (mais l'affichage électronique tend à réduire ces coûts) ; ... ;

Conclusion. Sur les cinq groupes d'effets seuls la redistribution et l'incitation à l'achat peuvent être considérés comme positifs. La plupart des économistes considère que l'inflation est non problématique tant qu'elle ne situe pas durablement en dehors de la marge zéro à quatre pourcent de croissance annuelle. La Banque centrale européenne, qui est sous forte influence de l'Allemagne, vise quant à elle une limite maximale de 2% ...

Déflation

La déflation, quant à elle, conduit à un ralentissement de l'activité économique qui peut être prolongé et important. En effet, si les prix baissent durablement, les ménages ont tendance à reporter leurs achats et les entreprises leurs investissements, parce qu’ils anticipent de nouvelles baisses de prix. Les entreprises vendent moins ; elles n'embauchent plus, voire licencient. Le chômage augmente ; les salaires tendent à baisser. La valeur réelle des dettes s’accroît, ce qui les rend plus difficiles à rembourser. La création monétaire est également freinée car les Inflation et déflation banques sont plus réticentes à accorder des crédits à des agents économiques dont les revenus futurs sont incertains. C'est la spirale déflationniste, cercle vicieux dont il est difficile de sortir.

Mesure des prix

2. Déflateur du PIB

IPC

La variation des prix (ΔP) est généralement mesurée par la variation de l'indice des prix à la consommation (IPC), lequel est calculé par rapport à un panier de biens de consommation supposé "représentatif" des habitudes de consommation de l'ensemble la population.

Rapport qualité/prix. La mesure de l’inflation tient compte de l’évolution de la qualité : si le prix d’une voiture reste identique mais que sa qualité croît, l’agence statistique en charge de la mesure des biens & services inclus dans le panier de l'IPC considérera que son prix a baissé [source] (ce qui pose la question de l'évaluation objective d'une hausse de qualité, et sa conversion en valeur monétaire ...).

Déflateur du PIB

Lorsque l'on mesure la croissance du PIB il importe d'expurger sa composante prix, c-à-d convertir sa valeur nominale en valeur réelle. Cela revient à distinguer :

- PIB à prix courants, c-à-d exprimé aux prix de l'année en cours (t), donc en valeur --> PIB nominal ;

- PIB à prix constants, c-à-d exprimé aux prix d'une année de base (t0), donc en volume --> PIB réel.

C'est le PIB "réel" qui est considéré comme le meilleur des deux car il est expurgé de l'inflation. Cependant les données récoltées auprès des agents économiques (entreprises, particuliers et État) sont généralement exprimées à prix courants.

Réel = Nominal / (1+i). On peut obtenir une approximation du PIB réel en divisant le PIB nominal par 1+i où i est le taux d'inflation par rapport à une année de base t0 :

PIBR = PIBN / (1+i)

On appelle le ratio PIBN / PIBR * 100 le "déflateur du PIB"

Les formules du PIB en valeur nominale et en valeur réelle sont :

- PIBN t = ∑i =1 n Pt,i * Qt,i où Pt,i est le prix courant (année t, produit i)

- PIBR t = ∑i =1 n Pt0,i * Qt,i où Pt0,i est le prix de base (année de base t0, produit i)

Taux de croissance du PIB en France

Lecture : pendant la période inflationniste des années 1970 et 1980, le différentiel entre taux de croissance du PIB à prix constants vs. courants était logiquement historiquement élevée.

Particularités

Le déflateur du PIB concerne l'ensemble des productions (biens intermédiaires et finaux) réalisées pendant la période de calcul du PIB. Il prend donc en compte le prix de deux biens/services particuliers que sont les facteurs de production :

- travail (c-à-d les humains ...),

- dont le prix est le salaire ;

- dont l'offre est le fait des travailleurs, et la demande le fait des employeurs.

- capital (financier et non financier),

- dont le prix est le taux d'intérêt ;

NB : c'est un vision réductrice d'une réalité plus complexe : les revenus du capital sont composés non seulement du "loyer de l'argent", mais également des loyers sur capital non financier, des dividendes et des plus-values.

- dont l'offre est l'épargne des agents économiques, et la demande leurs investissements.

- dont le prix est le taux d'intérêt ;

Limite. Il ne prend pas en compte le prix des biens de consommation (biens finaux) importés.

Illusion

monétaire

On parle d'illusion monétaire lorsqu'un agent économique ne perçoit pas correctement la relation entre la variation du prix d'un bien et la variation du niveau général des prix, c-à-d la différence entre valeur nominale et valeur réelle de ce bien. Par exemple si en l'instant t je revend pour 102 un bien que j'avais acheté 100 en t0 (soit un gain nominal de 2%), mais que durant cette période les prix des tous les autres biens ont augmenté de 3%, alors le "gain" réalisé est négatif en valeur réelle (102/103 - 100)/100 = - 0,97%) bien que positif en valeur nominale.

Formation des prix

2. Modèle de l'équilibre général

Analyse spatio-temporelle

1. Typologie temporelle2. Local vs global

3. Court vs long terme

Typologie temporelle

En terme de temporalité on peut distinguer trois type de hausse des prix :

- temporaire : l'indice des prix augmente puis revient à son niveau initial après un certain temps ;

- permanente discrète : l'indice des prix augmente puis demeure à ce niveau supérieur ;

- permanente continue : l'indice des prix augmente sans cesse (à un taux généralement variable, appelé "taux d'inflation").

Dire que "l'inflation augmente" c'est donc dire que "le taux de croissance (de l'indice) des prix augmente".

Le tableau suivant (USA) montre que :

- le troisième cas ci-dessus est la norme depuis la seconde guerre mondiale, alors qu'avant on observait plutôt les deux premiers cas, en raison de crise déflationnistes (inflation négative).

- l'inflation moyenne du siècle passé est d'environ 2,5% et que sa volatilité est dans une tendance baissière.

Local vs global

Les notions de localité/globalité ne doivent pas être interprétées qu'en terme géographique mais également en terme de groupes d'agents économiques, notamment selon le niveau de richesse.

Ainsi, ce que l'on observe au niveau de l'ensemble d'une zone monétaire (analyse globale), ne produit pas nécessairement les mêmes effets selon que l'on observe des groupes particuliers d'agents économiques (analyse locale).

Pour le voir supposons une zone monétaire composée de deux biens disponibles en quantités constantes :

- Q1, acheté essentiellement par des individus au revenu inférieur au revenu médian ;

- Q2, acheté essentiellement par des individus au revenu supérieur au revenu médian (biens de luxe).

Dans ces conditions, et en posant V=1, l'équation M * V = P * Q peut s'écrire comme suit :

M = P1 * Q1 + P2 * Q2 ⇒ ΔM = ΔP1 * Q1 + ΔP2 * Q2

Soit P le prix moyen pondéré, tel que :

P = P1 * [Q1 / (Q1 + Q2)] + P2 * [Q2 / (Q1 + Q2)] = [ P1 * Q1 + P2 * Q2 ] / (Q1+Q2) = M / (Q1+Q2)

⇒ ΔP = ΔM / (Q1+Q2)

On retrouve bien que ΔM = 0 ⇔ ΔP = 0 : il ne peut y avoir inflation globalement si M ne varie pas.

Cependant l'équation n_ΔM=ΔP1*Q1+ΔP2*Q2 montre que même avec ΔM = 0 il peut néanmoins exister une inflation d'origine monétaire concernant l'un des deux biens, mais elle serait nécessairement compensée par une déflation d'origine monétaire pour l'autre bien, et telle que :

ΔP1 = - ΔP2 * (Q2 / Q1)

De même une inflation globale d'origine monétaire (ΔM > 0 --> ΔP > 0) peut-être compatible avec une déflation pour un bien (par exemple Q1), mais nécessairement plus que compensée par une inflation pour l'autre bien (Q2) telle que :

ΔP1 = - ΔP2 * (Q2 / Q1) + ΔM / Q1

Démonstration :

Si ΔP1 < 0 ⇒

- ΔP2 * (Q2 / Q1) + ΔM / Q1 < 0 ⇔

ΔP2 > ΔM / Q2 > 0

CQFD

Application. Ce dernier cas de figure est illustré par l'effet du "Quantitative easing" évoqué plus haut (Déconnexion des économies financière et réelle) : suite à la crise des subprimes de 2008, la forte création monétaire décidée par les Banques centrales, non seulement n'a pas provoqué de pression inflationniste dans la sphère réelle (Q1), mais au contraire l'inflation y a baissé car les banques - qui contrôlent la création monétaire - préfèrent utiliser celle-ci pour spéculer dans la sphère financière (Q2), car les rendements y sont supérieurs à ceux des investissements dans la sphère réelle. Il en a résulté une inflation dans la sphère financière (N.B. Les produits financiers ne sont cependant pas repris dans l'indice des prix à la consommation, dont on a vu qu'il est le principal référentiel en matière de mesure de l'inflation. Mais cela n'enlève rien à la réalité des bulles financières et de leur impact sur l'économie réelle via le chantage au risque systémique des banques).

Prix fixes. L'on pourrait faire les même exercices en posant cette fois que ce sont les prix qui sont constants (fixés par l'État, plutôt que fluctuant au gré des marchés). Dans ce cas les ajustements se font – de la même manière – entre M , Q1 et Q2 : ΔM = P1 * ΔQ1 + P2 * ΔQ2

Court vs long terme

L'inflation ne se propage pas instantanément. Il en résulte que les premiers à recevoir la création monétaire sont avantagés puisque son pouvoir d'achat diminuera au fur et à mesure que l'inflation se réalisera.

L'on pourrait donc reproduire l'analyse précédente mais en distinguant cette fois la consommation d'un bien Q (disponible en quantité constante) selon deux groupes de consommateurs distincts temporellement :

- ceux ayant reçu ΔM directement, dont la consommation du bien Q a lieu en t1 : Qt1 ;

- ceux ayant reçu ΔM indirectement (donc plus tard), dont la consommation du bien Q a lieu en t2 : Qt2

de sorte que ΔPt1 < ΔPt2 pour Qt1 + Qt2 = Q.

Or le même ΔM étant utilisé en t1 et t2 :

ΔM = ΔPt1 * Qt1 = ΔPt2 * Qt2 ⇔

Qt2 / Qt1 = ΔPt1 / ΔPt2 > 1 ⇔

Qt1 > Qt2

On comprend alors l'importance d'opérer la création monétaire en la distribuant directement aux seuls personnes physique (cas du financement monétaire de notre allocation universel : /financement-synthese), plutôt qu'en confiant cette création aux personnes morales que sont les banques, qui créent de la monnaie en vendant des crédits à des personnes morales et physiques.

Modèle de l'équilibre général

2. Présentation

3. Dynamique

4. Externalités

5. Marchés efficients ?

Introduction

Nous avons vu que la monnaie est un instrument d'échange de biens et service, fondé sur une intermédiation monétaire (l'absence d'intermédiation étant le troc). Cette intermédiation consiste à chiffrer les quantités échangées, dans une unité de référence, qui est précisément la monnaie. Ces chiffrages, ce sont les prix.

| Prix | Monnaie |

|---|---|

| 1 orange = 3 francs | 1 franc = ? |

Le prix est donc une information, tandis que la monnaie est un bien (et plus particulièrement un droit d'acquisition). La monnaie elle-même a d'ailleurs un prix, mais qu'on appelle plutôt son cours (le "?" du tableau ci-dessus). Le cours de la monnaie est généralement exprimé en fonction d'une autre monnaie, souvent une devise (c-à-d une monnaie nationale acceptée comme moyen de paiement dans d'autres pays : dollar, euro, yuan, ...). Le cours d'une monnaie exprimé en devise est aussi appelé "taux de change".

Le taux d'intérêt est parfois appelé "prix de l'argent", mais à tort : un terme plus exact est "loyer de l'argent".

On peut distinguer deux systèmes de formation des prix :

- prix de marché, c-à-d déterminé par le croisement entre l'offre et la demande pour ce bien :

- soit de gré à gré ;

- soit via un marché organisé (exemple : la bourse), ce qui implique l'intervention d'intermédiaires et d'une autorité de marché ;

- prix planifiés par l'État.

Présentation

La théorie économique classique (c-à-d l'économie "de marché" ou encore "libérale", celle qui est enseignée dans les universités) est fondée sur le modèle dit "d'équilibre générale". Celui-ci vise à modéliser mathématiquement la dynamique par laquelle les transactions commerciales se concluent par un prix et une quantité déterminées c-à-d, selon la terminologie (abusive ?), arrivent à un supposé "équilibre" entre offre et demande, par une série d'ajustements du prix et/ou de la quantité.

Par équilibre "général" on entend l'égalité de l'offre et de la demande, sur chacun des marchés des biens & services, du travail et de la monnaie, l'équilibre stable de l'un n'étant pas possible sans celui de tous les autres. D'un point de vue dynamique la thèse est que, sous condition de marchés parfaits (concurrence parfaite, information parfaite, prix et salaire flexibles), le système économique est à l'équilibre de plein emploi, et si l'en est éloigné par un choc il tend à y revenir spontanément.

Le présent article ne traite que la question de l'équilibre sur un marché quelconque (équilibre partiel, approche microéconomique). Il ne traite pas le modèle intégrant l'équilibre sur l'ensemble des marchés (modèle IS-LM d'équilibre général, approche macroéconomique).

Autrement dit, sous certaines conditions, le système des prix de marché (par opposition à la fixation des prix par une autorité centrale en économie planifiée – approfondir /travail-valeur#planification), fonctionne tel un système informationnel auto-organisé, assurant une coordination automatique et sans coût de fonctionnement de millions de décisions individuelles prises de manière décentralisée et indépendante.

Plus pratiquement le modèle décrit (i) les conditions (c-à-d les valeurs des paramètres du modèle, dont la sensibilité au prix des courbes d'offre et de demande) dans lesquelles l'équilibre est "stable" ou ... "instable", et (ii) l'effet des politiques budgétaire et monétaire, relativement à l'état de ces conditions.

Le modèle "d'équilibre général" repose sur une série de concepts de base : marché, maximisation, équilibre, optimal, concurrence parfaite :

des "marchés" sur lesquels les biens & services sont "librement" produits et achetés à un certains prix ;

La notion de marché implique la distinction micro/macro : en particulier comment passe-t-on mathématiquement de la réalité d'une multitude de transactions et d'agents (vendeurs et acheteurs) à leur agrégation en "offre du marché", "demande du marché" et prix de marché ? Est-il possible d'additionner des courbes d'offre/demande différentes (aucun agent économique n'est identique à un autre) ? Dans la négative la fiction de l'offre, demande et prix "de marché" est-elle pertinente, en théorie et en pratique ?

des agents économiques motivés par la "maximisation" :

- des profits, dans le cas des entreprises ;

- de l'utilité des biens & services achetés, dans le cas des ménages ;

- Le principe de maximisation est-il compatible avec le développement durable ?

- La mise en correspondance entre personnes physiques (les individus, représentés par le terme chosifiant de "ménages") et personnes morales (les entreprises), implique un double-emploi dès lors que les personnes morales sont composées de certaines personnes physiques. Comment dans ces conditions gérer efficacement la question de la propriété des personnes morales et de son implication sur la gestion de l'entreprise par les personnes physiques ?

le concept "d'équilibre" entre offre et demande, caractérisé par un prix et une quantité consacrant la transaction commerciale ;

La notion de "système à l'équilibre" est empruntée à la thermodynamique [approfondir]. Nous verrons que cet emprunt est probablement non pertinent.

La distinction court/long terme :

- l'entreprise peut toujours adapter sa production (déplacement sur la courbe d'offre), mais ce n'est que dans le long terme qu'elle peut augmenter sa capacité de production (déplacement de la courbe d'offre) ;

- de même la courbe de demande ne se déplace pas instantanément (suite à une politique de relance monétaire ou de propagande).

le concept d'équilibre "optimal", c-à-d correspondant à une allocation des biens entre agents économiques (ménages, entreprises et État) telle qu'on ne peut "améliorer" la "situation" d'un agent économique sans "détériorer" celle d'un autre (optimum de Pareto ; notez les guillemets, qui appellent définition précise ...) ;

- Même remarque concernant la mise en correspondance entre personnes physiques et personnes morales.

- L'optimum de Pareto (et partant le principe de maximisation sur lequel il est fondé) correspond-il au meilleur arbitrage, dans l'espace et le temps, entre liberté individuelle, solidarité, démocratie et développement durable ? Nous verrons infra que la réponse est probablement négative.

le concept de "concurrence parfaite" : situation qui n'existe quasiment jamais dans la réalité, mais que la théorie classique considère comme un référentiel normatif (ce vers quoi il faudrait tendre) car correspondant à un optimum de Pareto.

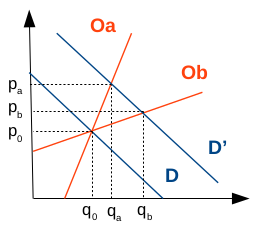

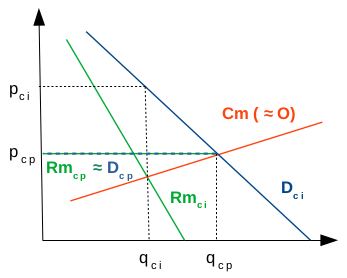

Dynamique

Le graphique suivant montre l'effet d'une hausse de la demande (D --> D') selon que l'offre est peu (Oa) ou fortement (Ob) sensible aux variations de prix (notion d'élasticité-prix). Dans le premier cas l'augmentation de la demande (par exemple suite à une création monétaire additionnelle) se traduira par une plus forte augmentation des prix et une plus faible augmentation des quantités, relativement à la situation où l'offre serait de type Ob.

Sphère réelle : effet d'une hausse de la demande

Typologie des variations de l'offre/demande :

- dans le temps, et qui expriment donc une modification de l'environnement économique :

- déplacement longitudinal de la courbe – vers la gauche (baisse) ou vers la droite (hausse);

- déplacement axial de la courbe c-à-d de son élasticité-prix : en raison d'une certaine rigidité dans les capacités d'adaptation des agents économiques à un nouvel environnement, les courbes d'offre et de demande sont moins élastiques (c-à-d plus verticales) à court terme qu'à long terme, de sorte qu'un déplacement de courbe aura un effet-prix relativement fort à court terme et un effet-quantité relativement fort à long terme ;

- dans l'espace :

- ... des quantités : déplacement le long de la courbe, qui exprime à un instant déterminé les quantités que les agents économiques sont disposés à consommer/produire pour chaque niveau de prix.

- ... des types : l'élasticité de la demande de biens de première nécessité est généralement plus faible que celle pour les biens de luxe.

Fiscalité et élasticité. Ainsi l'effet d'une taxe – par exemple pour générer des recettes fiscales ou influencer sur la quantité consommée d'un bien ‐ dépendra de l'élasticité.

Cobweb

Dans le modèle du cobweb (toile d'araignée), qui suppose que l’offre s’adapte avec une période de retard aux variations du prix (cas typique du secteur agricole où les plans de production sont faits sur le prix du marché à l’automne, la production ne se matérialisant qu’un an plus tard), on constate que toutes les situations sont possibles selon la valeur relative des élasticités de l'offre et de la demande : convergence, divergence, ou oscillation [source]. Ainsi dans l'animation suivante l'augmentation relative de l'élasticité-prix de l'offre (la pente de la droite rouge diminue), qui devient supérieures à celle de la demande, a pour effet que la dynamique d'adaptation du prix devient divergente.

Marginalisme

La motivation de la dynamique illustrée par le modèle cobweb est fondée sur la nature marginaliste de la maximalisation des bénéfices du producteur/vendeur et du bien-être de l'acheteur/consommateur (ou plutôt de la satisfaction que lui procure l'achat/consommation d'un bien, et que les économistes appellent "utilité" du bien consommé).

Les économistes classiques ne font pas de distinction entre consommer et acheter : si vous achetez une bouteille de vin, puis qu'on vous la vole, c'est toujours l'acheteur qui est le consommateur.

Selon la théorie marginaliste la dynamique conduisant à la rencontre entre offre et demande est que le producteur/vendeur et acheteur/consommateur ont une même démarche de maximisation de leur bénéfice et bien-être (respectivement) :

- Le producteur/vendeur maximise son profit en augmentant sa production tant que sa recette marginale (l'augmentation de recette résultant de la production/vente d'une unité supplémentaire) est supérieur à son coût marginal. Si l'on suppose que le coût marginal augmente au fur et à mesure que la production/vente augmente (rendement décroissant), le producteur arrête d'augmenter sa production juste avant que la recette marginale passe en-dessous du coût marginal (C') c-à-d lorsqu'elle lui est égale : R' = C'.

- Le consommateur maximise son bien-être en augmentant sa consommation tant que son utilité marginale (supplément de bien-être que lui procure l'acquisition d'une unité supplémentaire) est supérieur à son coût marginal c-à-d le prix du bien. Si l'on suppose que l'utilité marginale diminue au fur et à mesure que la quantité consommation augmente (saturation), le consommateur arrête d'acheter des unités supplémentaires juste avant que (son estimation arbitraire de) l'utilité marginale (U') passe en-dessous du prix c-à-d lorsqu'elle lui est égale : U' = P.

L'effet de la publicité est de pousser vers le haut et/ou la droite la courbe d'utilité des consommateurs.

Le tableau suivant synthétise la correspondance entre d'une part le coût marginal (C') supporté par le producteur/vendeur et le prix payé par l'acheteur consommateur, et d'autre part entre la recette marginale (R') perçue par le producteur/vendeur et l' (U') de l'acheteur/consommateur .

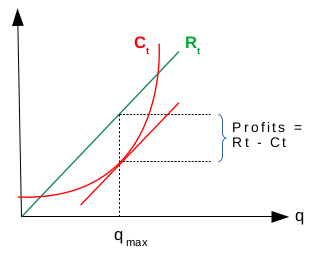

Maximisation du profit

Le profit du producteur/vendeur(Rt - Ct) est maximum là où l'asymptote à la courbe de coût total (c-à-d sa pente, donc le coût marginal) est parallèle à la courbe de recette totale (dont la pente est la recette marginale) [Stiglitz, Principes d'économie moderne, 2° édition, p.247].

Mathématiquement, on peut formuler la maximisation du profit en annulant sa dérivée première. Soit le profit π = R - C = P * Q - C, une condition de maximisation du profit est que dπ / dQ = 0 ⇔

R' - C' = 0 ⇔

ce qui nous permet de formuler la valeur du prix de marché :

d( P * Q ) / dQ = C' [?] ⇒

dP / dQ * Q + dQ / dQ * P = C' ⇔

soit dQ = 1 ⇒ dP * Q + P = C' ⇔

P = C' - dP / Q

Il convient alors de distinguer selon que la concurrence est parfaite ou non :

- si concurrence parfaite (cp) ⇔ la courbe de demande est parfaitement élastique (horizontale) ⇔ dPcp = 0 ⇒ Pcp = C' (courbe de demande et recettes marginale se confondent) ;

Si l'offre du marché est inférieure (/supérieure) à la demande, alors elle augmente (/baisse) jusqu'à ce que le prix (donc, en concurrence parfaite, le coût marginal) atteigne le minimum du coût moyen.

- si concurrence imparfaite (ci) ⇒ la courbe de demande n'est pas parfaitement élastique ⇔ dPcp < 0 lorsque Q augmente ⇒ Pci > C'

Concurrence parfaite vs imparfaite

La courbe d'offre correspond à la courbe de coût marginal. En concurrence parfaite la courbe de demande (de chaque entreprise) est horizontale (parfaitement élastique), et correspond à la recette marginale [Stiglitz, Principes d'économie moderne, 2° édition, p.296, 297 et 304].

Conclusions : en concurrence imparfaite les prix sont supérieurs et les quantités inférieures à ce qu'ils sont en concurrence parfaite, de sorte que la concurrence imparfaite est considérée comme sous-optimale par la théorie économie classique. Car celle-ci affirme en outre que, en concurrence parfaite, tout équilibre est également un optimum de Pareto, c-à-d tel qu'il n'est plus possible d'augmenter le bien-être de l'acheteur/consommateur sans diminuer le profit du producteur/vendeur, ou inversement.

Le (très gros, énorme) problème c'est que cette thèse est en contradiction avec une loi connue des mathématiciens : on ne peut mathématiquement optimiser un ensemble en optimisant individuellement chacune de ses parties ! Gloups ...

Équilibre

instable

Rien d'étonnant donc que déjà en 1950 Debreu et Arrow ont démontré que dans certaines conditions il pouvait exister plusieurs "équilibres" ou encore un seul "équilibre". Et vingt ans plus tard le même Debreu démontra avec Sonnenscheinet et Mantel que ces équilibres pouvaient être "instables" (sic), notamment lorsque la fonction de demande n'est pas décroissante [source]. Tout et son contraire peuvent donc se produire ...

Ce qui est vraiment étonnant c'est le crédit apporté à ces travaux alors qu'il suffisait d'écouter ce que disent les mathématiciens. Il suffit également d'observer les faits économiques qui contredisent le modèle, en particulier les fameuses "externalités".

Externalités

La surproduction, la dégradation de l'environnement, le chantage au risque systémique (cf. /creation-monetaire), ou encore la polarisation des richesses suggèrent que la concurrence parfaite et la maximisation des profits (qui en est le moteur) doivent être régulées.

Sous l'influence de la littérature scientifique anglo-saxonne, les économistes du monde entier ont pris l'habitude de dénommer "externalités négatives" ces effets négatifs, et "imperfections des marchés" leurs causes.On notera le rôle primordial de la dialectique dans l'idéologie des marchés : "imperfections" suggère que les marchés sont néanmoins presque parfaits, et "externalités" suggère que la cause des "imperfections" se situe en dehors des marchés. Or nous verrons que de sérieux arguments suggèrent que les marchés ne sont pas du tout parfaits et qu'ils sont la cause de leur inadéquations au développement durable et à la cohésion sociale.

Une série de théories (souvent complémentaires) énoncent diverses "imperfections des marchés : rationalité limitée des agents économiques, coûts de transaction, insuffisances en matière de droits de propriété, limites de la délégation.

Acculés par la réalité des faits économiques les théoriciens de l'idéologie "libérale" des marchés tentent de colmater les brèches en reconnaissant la nécessité « d'institutions de régulation ». Mais ces idéologues ne lâchent pas le morceau : il ne s'agit pas de l'État (le diable) mais d'autorégulation par des institutions privées, c-à-d des cartels et autres lobbies.

Les libéraux les moins radicaux concèdent que l'État ne devrait s'occuper tout au plus que du "juste", mais jamais du "bien".

Ainsi donc les marchés seraient en mesure de neutraliser leur propres imperfections. Il suffirait notamment « d'internaliser les externalités » (sic) en les répercutant dans les coûts des entreprises, puis sur les prix de marché (mais pas sur les dividendes ...). Ce n'est finalement que le principe du pollueur-payeur, dont l'efficacité est d'autant plus limitée que le pollueur est en mesure de payer ou de faire payer autrui ...

Ainsi force est de constater, notamment, que les banques continuent d'exercer un chantage au risque systémique, cela avec la collaboration de la classe politique ... dont elles financent indirectement les campagnes électorales.

L'État doit donc intervenir (mais pourra-t-il le faire de façon crédible sans remplacement de la démocratie représentative par la démocratie directe ?) La question est alors : comment l'État doit-il intervenir ? Deux voies possibles sont :

- l'action indirecte : réglementations, taxes, subventions, permis négociables, ...

Les Etats-Unis appliquent depuis très longtemps la taxation pour inciter les entreprises à minimiser les externalités négatives des licenciements : le "experience rating", qui n'est autre qu'un système ne bonus-malus. Les caisses d’assurance chômage tiennent pour chaque entreprise un compte où sont créditées ses cotisations et débitées les indemnités versées à ses anciens salariés au chômage. Si ce compte est excédentaire (ce qui est le cas si elle garde ses salariés), son taux de cotisation est réduit; s’il est déficitaire (parce qu’elle licencie beaucoup), son taux est majoré. Les coefficients de minoration et de majoration sont encadrés par un minimum et un maximum. ce système contribue à réduire le chômage et l’utilisation de contrats de courte durée : ainsi la part des embauches sur des contrats de moins de trois mois est de 32 % aux Etats-Unis alors que la part des embauches sur des contrats de moins d’un mois est de 70 % en France (hors intérim) [source].

- l'action directe via la participation d'entreprises publiques sur le marché.

Un fait très important est que l'action indirecte de l'État ne peut être efficace sans l'action directe. En effet l'État ne peut déterminer de façon optimale les réglementations, ainsi que les niveaux de taxes, subventions et permis, que s'il dispose des compétences c-à-d des informations ad hoc. Or pour acquérir et entretenir ces informations, l'État doit nécessairement être lui-même producteur, sans quoi il dépend totalement des informations détenues par les lobbies (l'absurde "auto-régulation"). Et l'on constate effectivement que lorsque les lobbies rédigent eux-mêmes les réglementations qui les concernent, l'État ne joue essentiellement qu'un rôle de faire-valoir. Cette situation conduit inéluctablement à des crises économiques récurrentes, dont celles provoquées par le chantage au prétendu "risque systémique", chantage exercé par le lobby bancaire, avec la docile collaboration des décideurs politiques dont ils financement les campagnes électorales.

Marchés efficients ?

Pour conclure cette section sur le modèle d'équilibre général, approfondissons l'analyse de la thèse libéral selon laquelle les marchés sont efficients (au sens de Pareto) pour autant qu'ils soient parfaits (concurrence parfaite, information parfaite, prix flexibles).

Selon la théorie économique classique, l'allocation des ressources entre les agents économiques serait opérée plus efficacement par "les marchés" que par la planification étatique.

Un des fondement des cette école "libérale" est la théorie de la main invisible (sic), proposée par Adam Smith (1723-1790), selon laquelle l'ensemble des actions individuelles des acteurs économiques, guidées uniquement par l'intérêt personnel de chacun, contribueraient à la richesse et au bien commun. Cette théorie de l'auto-organisation suggère donc que la collectivité peut progresser sans intervention d'un pouvoir planificateur.

La thèse de supériorité des marchés énonce que, contrairement à la planification, les marchés maximisent le bien-être collectif, tout en préservant la liberté individuelle. En laissant les agents économiques déterminer "librement" quels biens & services produire/consommer et en quelles quantités, et pour autant que la concurrence soient parfaite, ces biens & services seraient alors alloués de façon optimale entre les agents économiques, en ce sens qu'on ne peut plus améliorer la situation de certains agents économiques sans diminuer celle d'autres agents ("optimum" de Pareto).

Mais existe-t-il une preuve qu'en concurrence parfaite (qui n'existe jamais dans la réalité) l'équilibre entre offre et demande globale (dont il n'est pas prouvé qu'il existe) serait un optimum de Pareto ?

Pour tenter de fournir une preuve, certains adeptes de l'idéologie des marchés avancent la notion d'efficience "informationnelle" (l'efficience parétienne étant "allocative"), imaginée par le prix Nobel Eugène Fama : « un marché dans lequel, à tout moment, les prix "reflètent pleinement" l’information disponible est appelé "efficient" » [source]. Mais que signifient exactement "refléter pleinement l'information disponible", ou encore "information non disponible" ... ? Ces questions ne semblent pas préoccuper les adeptes des marchés financiers. Leur raisonnement est le suivant. Dans la mesure où des études empiriques montrent qu'un gestionnaire de portefeuille ne peut obtenir de façon récurrente des rendements supérieurs à ceux du marché ("battre le marché"), sauf à détenir systématiquement des "informations privilégiées" (à nouveau une notion vague), si l'on suppose que l'efficience informationnelle en est la cause, alors on peut en déduire que celle-ci est bien réelle. Autrement dit, pour qu'elle existe, il faut supposer qu'elle existe ... ce qui est une tautologie (ou encore un raisonnement circulaire) ! Mais peu importe, les adeptes des marchés poursuivent leur "raisonnement" : ce serait l'efficience informationnelle qui rendrait possible l'efficience allocative (au sens de Pareto). Ainsi donc il y aurait efficience allocative car il y aurait efficience informationnelle. Soit, mais même en oubliant la tautologie, cela ne démontre pas que l'équilibre supposé est un optimum de Pareto. Et ce n'est pas tout ...

Une série de conditions fortes (entendez "rarement voire jamais vérifiées simultanément") ont été identifiées, sans la vérification desquelles l'allocation des biens & services via le mécanisme des prix de marché ne serait pas efficiente au sens de Pareto. Ces conditions portent sur les marchés (concurrentiels), les prix (flexibles) et les agents économiques (rationnels et intègres) :

- marchés en concurrence parfaite, c-à-d qu'ils vérifieraient intégralement les six hypothèses suivantes [source] :

- atomicité : pas de position dominante des agents économiques (ménages, entreprises et État, que ce soit en tant que producteurs ou consommateurs) ; or il existe notamment des cartels voire des monopoles ;

Cette hypothèse implique que les agents économiques sont tous "price takers".

- fluidité : pas de barrière à l'entrée/sortie des agents ; or il existe des barrières réglementaires, techniques ou financières ;

- homogénéité : biens/services substituables ; or il existe des biens/services pour lesquels il n'existe pas de véritable substitut (par exemple les véhicules électriques ne peuvent encore être considérés comme des substituts aux véhicules à essence notamment en raison d'insuffisances techniques) ;

Cette hypothèse implique que seul le prix détermine le choix d'un vendeur plutôt qu'un autre, et que donc il n'existe pas de marketing (ou qu'il est sans effet).

- mobilité : facteurs de production mobiles ; or divers phénomènes limitent la mobilité des facteurs de production (notamment le travail en raison de la langue, ou de l'attachement à son milieu social) ;

Cette hypothèse implique que les coûts de transaction sont négligeables relativement aux prix des biens & services ;

- transparence : information intégralement disponible pour tous les agents économique, or l'on constate plutôt des asymétries d'information ;